- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

转眼2020年已接近尾声。今年下半年以来,虽然全球经济仍然处于深度恢复和调整期,不过纺织产业逐步有了回暖复苏的迹象。在化纤行业,虽然受经济大环境影响,上半年行业的市场需求普遍疲软,在诸多不利因素并存的情况下,化纤企业仍然在艰难中寻求突破。

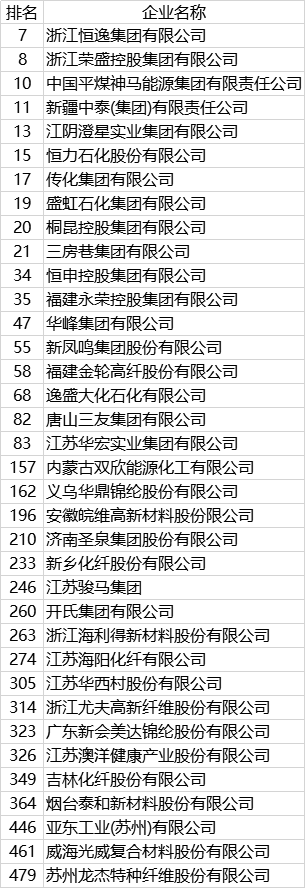

10月20日,2020中国石油和化工企业500强排行榜发布,考量了国内大型中国石油化工企业在近期的业绩和成就。值得关注的是,化纤相关企业36家入围。浙江恒逸集团有限公司、浙江荣盛控股集团有限公司、中国平煤神马能源集团有限责任公司进入榜单前十位。

2020中国石油和化工企业500强排行榜(化纤相关企业):

未来两年新增产能几乎都源自行业龙头!

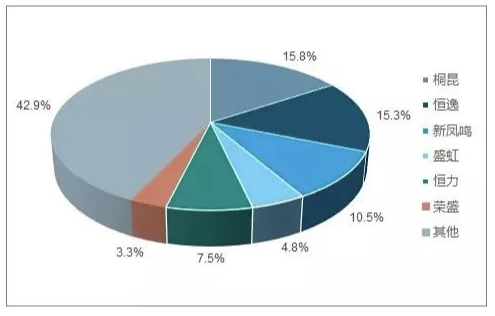

在纺织产业链的上游,化纤龙头企业的集中度正在逐步加强,他们对整个产业链的影响力也越来越大。涤纶丝行业前五名未来两年的市占率未来两年的新增产能几乎都源自这几个行业龙头。

未来两年,涤纶丝行业共新增777万吨产能,仅行业前五生产商就贡献了640万吨产能增量。

2020年中国涤纶丝产能格局图

随着行业集中度的提升,占据头部资源的化纤龙头企业无疑更具优势。这是化纤行业的洗牌期,同时也是产业转型升级必经的阵痛之路,更是中小化纤企业的生死劫。

龙头企业更为规范化的管理,引进更为先进的设备,更多的研发投入,拥有庞大的资本助力......使得他们在这场军备竞赛中占有先机。

而那些生产效率低下,竞争力较弱的小化纤企业则面临着被“大鱼”吞掉的危险,所以,对于中小化纤企业而言,顺应产业转型升级的大趋势,快速提升企业的核心竞争力是关键。

未来中小化纤企业的机会在哪里?

对于化纤企业而言,家纺行业尤其值得关注。家纺产业一直是其主攻的后道市场,一个化纤厂如果不重视家纺产业,就有可能失去很多的市场机会。

按照行业有关机构公布的数据,全国家纺行业年消耗纤维约为1500万吨,扣除部分填充料所用的纤维,一年消耗的纱线大致在1200万吨左右。对于纺纱行业来说,这是一个巨大的市场需求。

家纺市场在近三十年时间里尽管有兴衰起伏,但总体上是呈快速增长的态势,主要原因:一、是与服装产业相比,起步相对较晚。二、是全球尤其是中国消费升级的带动。中国人在对服装的需求得到基本满足后,对于床品、家居装饰等过去不太看重的领域,需求有了大幅增长。

三十年前,很多家庭全年只有2~3块床单,被套、床套、枕套等床品套装、桌布、座垫都是难得一闻的奢侈品。三十年后,一户家庭分春夏秋冬置换不同系列的床品早已成为消费必配。

房地产市场的发展也大幅度拉动了家纺产业的发展。乔迁新居与家纺整套更新有极大的关联度。即使在纯棉纱领域,高支纱、赛络紧密纱需求大增,在新型纤维领域,兰精天丝®、莱赛尔纤维大量应用,大麻亚麻、竹纤维、天然彩棉、功能性纤维也都在家纺产品中纷纷亮相。为纺纱企业提供了更多的机会空间。因此,一个化纤厂如果不重视家纺企业的客户,应该会失去很多的市场机会。