- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

随着我国工业水平的不断发展,乙二醇、PX等原料国产化水平持续提升,产能不断投放,国际上原有的产能或面临关闭潮。

ICIS:乙二醇、PX等原料全球产能或临关闭潮

近日,在首尔举行的2024年亚洲石化行业大会上,ICIS(全球知名大宗商品信息服务商)负责化工业务分析的副总裁亚历克斯·利德贝克表示,由于化工行业逐渐意识到需求不会在短期内明显改善,为遏制住利润率的下降,整个2024年化工行业的产能关闭或将加速,其中,乙烯、丙烯、乙二醇、对二甲苯(PX)和苯乙烯这5种基础化学品受影响最大。

利德贝克表示:“在全球前所未有的产能过剩以及需求疲软的环境下,大多数化工产品的利润率都受到了影响。基础化学品的需求总体上仍在增长,但比不上产能的增长,全球市场要摆脱过剩产能非常困难。”ICIS供求数据库的数据显示,全球基础化学品需求增速正在放缓。2017年,上述5种产品的需求为2.54亿吨,2020年达到2.79亿吨,2017至2020年的年均增速为3.2%。2023年,5种产品需求为3.05亿吨,2020至2023年的年均增速为3.1%。ICIS预计,5种产品到2030年的需求预计为3.64亿吨,2023至2030年的年均增速预计将放缓至2.7%。

利德贝克将当前化工业面临的市场困境归因于近年来全球范围内的产能过剩,特别是乙烯、丙烯、乙二醇、对二甲苯和苯乙烯等基础化学品的产能持续过剩。利德贝克指出:“目前的产能过剩是前所未有的。除非出现大规模停产,否则市场不会在短期内重新平衡大多数产品。当企业决定不保留现有资产并推迟最终投资决策时,就会出现大规模产能关闭潮。”

乙二醇:产能产量双双扩大

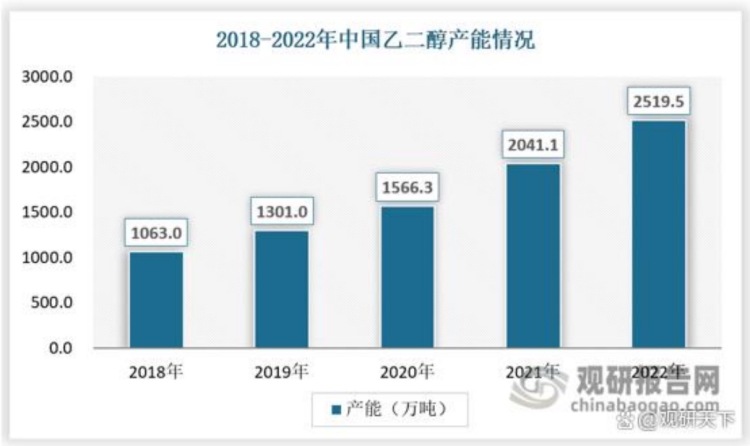

乙二醇是聚酯类产品的重要原料。近几年乙二醇行业快速发展,积极响应国家政策目标,绿色化、高端化、智能化是未来行业发展的主旋律,乙二醇行业产能和产量逐年提升,2008年我国乙二醇产能仅有229万吨,2022年增加到2519.5万吨,年平均增速约为19%,产量也从2008年的182万吨增长到2022年的1327.8万吨,年平均增速为15.2%。长期以来乙二醇装置集中在中石化和中石油两大集团,其技术提供方主要是美国科学设计公司Halcon-SD、壳牌Shell和陶氏化学Dow,近年来,随着我国自主研发的煤基合成气制乙二醇技术的推广,民营企业产能占比不断增加,目前乙二醇产能较高的代表性企业有中国石化、东方盛虹、卫星化学、恒力石化、桐昆股份,上述企业的乙二醇生产能力均超过100万吨/年。

数据来源:中国乙二醇行业现状深度调研与投资趋势预测报告(2023-2030年)

数据来源:中国乙二醇行业现状深度调研与投资趋势预测报告(2023-2030年)

PX:5年产能翻3倍!

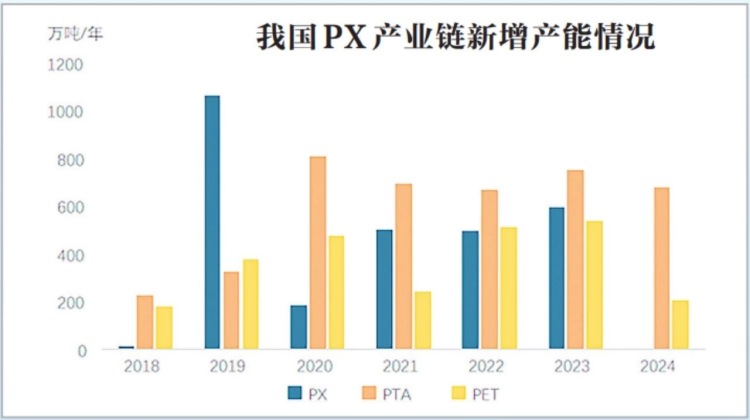

2023年,我国PX产能增加590万吨/年至4206万吨/年,比上年增长16.3%,自2019年新一轮扩能高峰以来,年均产能增速达24.8%。如此超高速增长下,2023年产能已增至2018年的3倍,多年来国内PX大量缺口现象已面临转变,国内自给率快速提升,已由2018年的40.2%提升至78%。2023年新增产能全部来自三大集团,其中中国石油广东石化大炼化项目新建260万吨/年,中国海油惠州和宁波大榭分别新建150万吨/年和160万吨/年,中国石化镇海炼化扩能20万吨/年。

如果单从产能来看,中国持续投放产能造成产能过剩似乎也说得通,但这也只是一部分事实。

一方面,原来的欧洲化工大国,如法国、德国,其化工产业很大程度依赖俄罗斯的廉价能源及原材料,但俄乌战争,尤其是北溪管道被炸以后,从俄罗斯进口的道路被欧美国家自己断绝了,导致欧洲化工企业生产成本飙升,相关产业大量向外迁移。

另一方面,原先例如PX这类化工产品无法国产化的时候,中国纺织产业虽然占据着终端织造生产部分,但产品的定价话语权极低,非常容易被赚取超额利润,纺织企业怨声载道,夹在中间的聚酯工厂也吃力不讨好。

整体而言,中国化工产能增长是相关产业发展必须要补齐的短板,只有拥有定价权,产业链发展才能持续稳定。

另一方面,随着“一带一路”倡议获得越来越多国家的响应,原先很多经济欠发达的国家的经济水平正在快速增长,相关纺织品消费也在不断提高。

未来,全球市场内化工品的供需仍将回到动态平衡,只是在回到平衡之前,将会出现一阵阵痛期。

来源 | 观研天下、中国石化报、中国化工报、网络