- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

9月8日,又有部分聚酯工厂开启了让利模式,9月10日,又有多家聚酯工厂下调部分规格涤丝价格,到11日涤丝价格小幅修复,淡季涨价,旺季却出现了让利的情况,为何今年的聚酯市场会出现这种情况?

上游原料出现松动

进入9月以后,涤纶长丝陷入僵持,价格开始横盘,而上游聚酯原料却出现松动。

PTA方面,PTA检修装置将陆续回归,预期现货流动性宽松且需求提升空间较有限,担忧上端装置投产临近加剧供应从而损及成本及心态,另外,弱宏观牵制情绪,担忧OPEC+10月继续增产加剧过剩,原油下跌,双重原因导致PTA出现走弱,较8月末高点下滑越150元/吨。

乙二醇方面,港口显性库存降至45万吨下方,国内开工率却高位攀升,乙二醇市场正上演一场多空力量的激烈博弈,价格出现持续震荡局面。

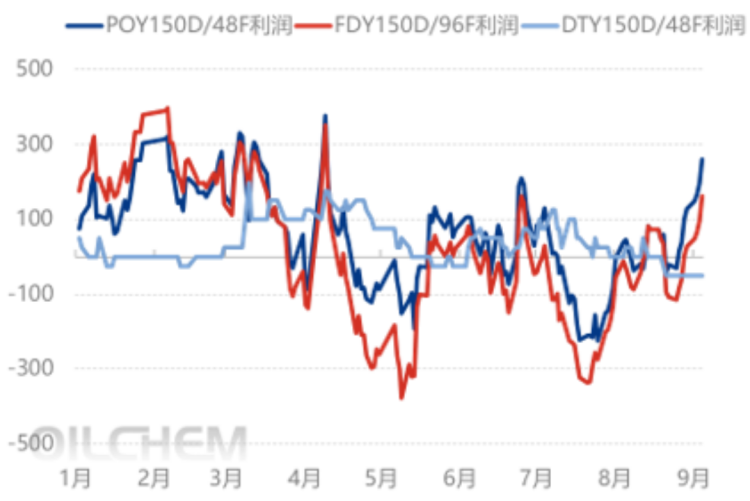

上游原料的价格弱势,一定程度上使涤纶长丝完成利润修复,自七月中旬至今,国内涤纶长丝行业POY和FDY现金流跌入负值以后,国内涤纶长丝前纺产品多数时间均处于现金流亏损状态,期间偶有修复,但整体亏损状态难改。而直到8月底,随着聚合成本的快速下跌,国内涤纶长丝前纺产品现金流快速修复,相较于8月底的阶段性现金流低点反弹已经接近300元/吨,但这也意味着降价空间的重新出现。

2025年涤纶长丝现金流走势

下游需求不如预期

但伴随着现金流修复的是,9月以来,聚酯产销的实际表现不佳,下游观望气氛浓重,购买涤纶长丝的意愿有限。

8月下旬以来下游订单恢复情况不如预期,旺季来了,确实有一部分订单出现季节性恢复,但是这种恢复呈现出明显的两极分化局面,并不是所有的纺织企业都能吃到这波订单,仍有很多纺织企业依然艰难生存,织造开机恢复也呈现出明显的地域性,再叠加今年淡季出现了几波脉冲性产销,9月后织造企业购买涤丝意愿并不强。

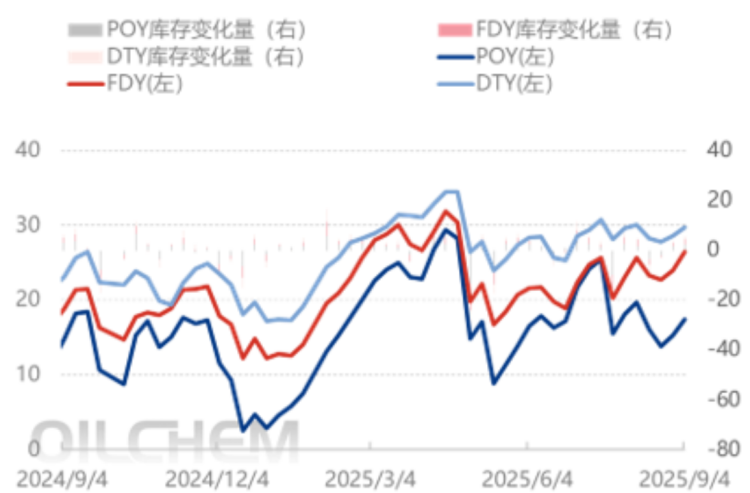

库存方面,截至9月4日,POY工厂库存在17.4天,FDY工厂库存在26.4天,DTY库存在29.7天,均出现较为明显的增长,部分聚酯工厂存在去库需求。

9月10日,在优惠刺激下,聚酯工厂涤纶长丝平均产销率为186.4%,部分聚酯工厂产销来到400%,下游用户小量补仓,一定程度上缓解了聚酯工厂的库存压力。

涤丝难以持续下跌

而对需求影响最大的就是关税与外贸,关税方面,目前海外消息混杂,一方面部分国家关税正在收紧,比如我国过去主要的纺织出口国墨西哥,由于政治因素决定对我国纺织品加征关税。外贸方面,全球都在等待美联储的降息,因为这将给全球释放大量的流动性,而距离美联储下一轮议息会议已经不远了。

但是话又说回来了,我国织造的产能摆在那里,同质化竞争太严重了九十月份面料的销售量可能能上去,但是价格就比较难出现回暖。

对涤纶长丝来说,从半年内报看,上半年几家聚酯工厂在涤丝方面盈利表现不错,可见反内卷起到了一定效果,行业整体在维持一定利润的情况下平稳运行。涤丝价格真跌得厉害了,几家龙头企业也会拿出更大力度的限产措施。如果横盘的时间延续,聚酯工厂库存进一步增加,上游或许仍会像之前那样祭出类似减产之类的措施,涤纶长丝价格持续下跌的可能性不大。

文章部分来源:隆众资讯