- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

9月15日,又有部分聚酯工厂下调涤纶长丝价格,涤丝价格出现了进一步松动。进入9月以后,涤纶长丝呈现缓步走弱的局面,“金九银十”的含金量真的不足吗?

当旺季失去稀缺性

现阶段,整条聚酯产业链,从上游聚酯到下游面料,乃至延伸到整个中国制造业,最大的困扰之一,就是有出货的趋势,却没有涨价的趋势。

8月下旬以后,随着市场行情的逐步恢复,确实有不少纺织企业的接单情况出现了明显好转,织造企业开机情况也的确在出现回升,只是数量上的回暖却不代表价格上的上涨,甚至很多原本高价的东西也随着产能的增长逐步失去了稀缺性,变得越来越平价。

经济学有一条最简单的原理,越稀缺的东西价格越贵,过去为什么有淡旺季,因为纺织需求具有明显季节性,旺季市场需求更大,产能短期内无法满足需求,自然就会涨价。

但这两年,一方面,上下游产能增长都非常迅速,有能力在短期内满足大量的市场需求;另一方面,市场上各种现货面料层出不穷,企业把过剩的产能都给了现货,导致旺季来了,市场上走货最多的常规产品却不稀缺了,不稀缺,就涨不了价格。

被套上“紧箍咒”的聚酯

下游涨不了价,上游的价格也就像被套上了一层“紧箍咒”。

让一小部分纺织企业短期亏本出货回血可以,但让整个行业长期持续地亏本卖布却是不可能的,下游的成本就摆在那里,客户的要求越来越高,给出的价格却一年比一年低,厂家的实际利润也是一年比一年薄,这也就导致下游现在能够承受的涤纶长丝成本就只有这么多,并且每一点成本都要精打细算。

以前,聚酯市场流传一句话叫“买涨不买跌”,涤丝越涨价,下游产销越高,但这也是建立在下游有利可图的基础上的。上游原料的涨价,也会一定程度上促使纺织企业下游的采购商的购买力度,而对中间的织造企业来说,无非也就是一个赚多赚少的问题。

但这两年的情况完全不是那样,去年聚酯工厂就尝试了一波“一口价”模式,想要通过涨价来带动涤丝销售,但只有开头是上游想看到的,结局却一地鸡毛。

现在很多纺织企业就是踩在盈亏平衡线上运营的,上游敢涨价,下游就敢“躺平”。

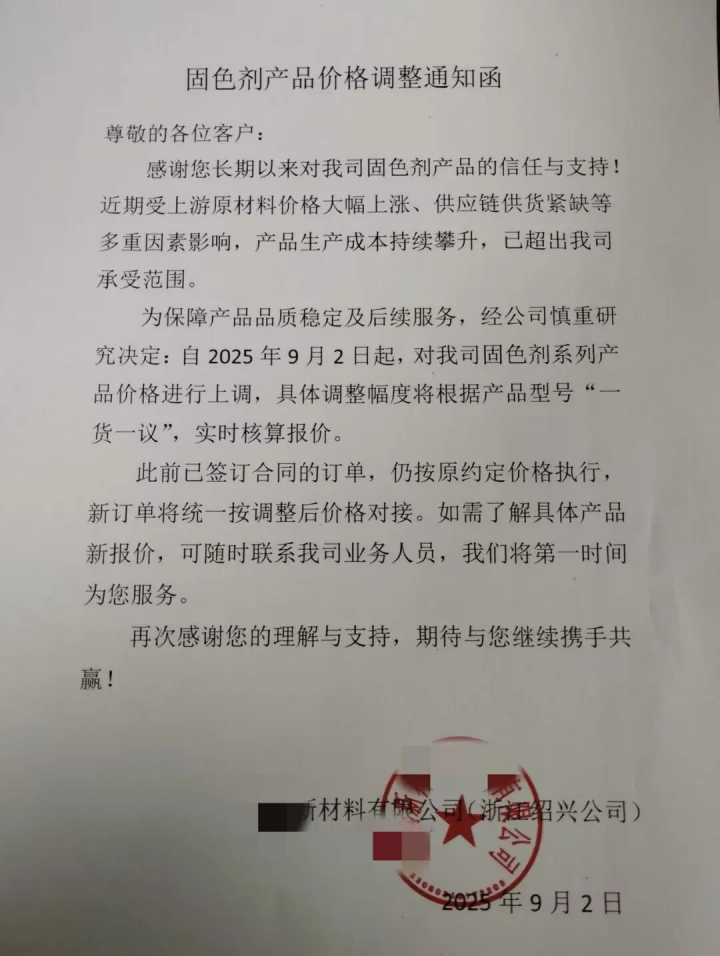

涨价函再现?

近期,不少企业、商会、行业协会都发出了涨价函或者涨价倡议书,给出的理由都是现在的价格太低,跌破了成本价,不得已才涨价。

说起价格普涨,近期纺织市场内最成功最出圈的一次,应该就是23年底的胆布市场了,当时是天时地利人和都有了,才最终造就了那一波行情,同样的故事24年想再来一遍的时候,就却直愣愣地失败了,说白了,现在的市场已经缺乏常规产品大规模上涨的条件。

因此对大部分涨价而言,第一步是要控制产能,严控产出,就是所谓的“反内卷”,但这需要行业整体共识的形成,短期内比较难。

在学习方程的时候有一道经典数学题,卖一样货物,卖得越贵,销量越低,单位利润越高,反之则相反,想要达成一定的总利润,能够采用薄利多销和高价惜售两种策略。

但在目前的纺织市场中,总的产能和消费能力就摆在那里,想要库存不至于堆积得太快,只能采用低价走量的方式。

文章部分来源:网络