- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

2025年11月6日下午,PTA期货涨104点或2.27%,主力合约价格收盘报4688点,PX及涤纶期货同样也有3%以上的涨幅。

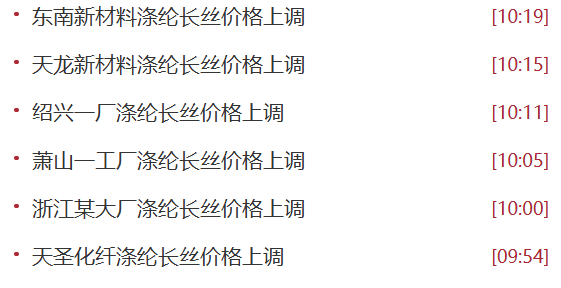

11月7日,涤丝价格出现集体拉涨,涨幅还维持在50-100元/吨的幅度。

PTA进入反内卷周期

2020-2025年,PTA产能年均复合增长率达12.5%,截至2025年10月中旬,国内PTA总产能已经突破9180万吨/年,产能过剩背景下,加工费持续下滑,一度跌至80元/吨附近,企业普遍陷入亏损状态。这种恶性循环不仅削弱了行业抵御市场波动的能力,也阻碍了产业链向高端化、绿色化转型的步伐。

为破解这一困局,行业内外开始探索“反内卷”路径。政策层面,2025年10月29日,工信部组织召开PTA及瓶级聚酯切片产业发展座谈会,PTA和瓶片行业联合推动装置检修频率增加和供应商联合减产,短期内有效缓解了供应过剩压力。例如,恒力石化、逸盛化工等龙头企业主动延长检修周期,使得PTA周度产量环比下降,市场供需结构得到阶段性改善。企业层面,部分领先企业通过技改升级,将老旧生产线替换为智能化装置,不仅降低了能耗,还提升了产品差异化竞争力。如某大型聚酯企业通过引入先进催化技术,使单吨产品能耗降低15%,同时高附加值产品占比提升至30%以上。这些措施表明,“反内卷”的核心并非简单限制生产,而是通过优化供给结构,推动行业从“量增”转向“质升”。

PTA大力减产检修

在反内卷消息出来后,PTA市场价格应声上涨,10月底华东市场价格涨至11月6日的4688元/吨(月内最低价格4320元/吨),加工费也得以修复。

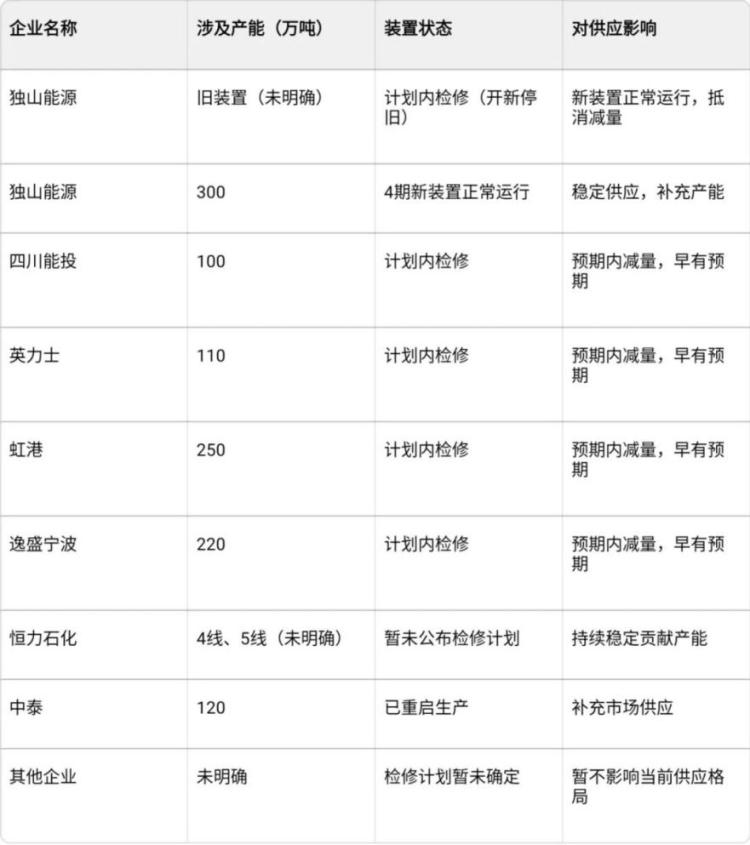

在过去一周内,PTA独山能源新投装置投产,中泰化学重启,而英力士及独山能源老装置停车,另外多套装置负荷调整,平衡表累库。而近日,在反内卷精神的引领下,新一轮PTA协同减产减产已经开始。

1、本周新凤鸣预计停220万吨。

2、后续桐昆180万吨计划技改,技改两年以上。

3、盛虹预计下周暂停250万吨,合计6%供给影响。

4、后续恒力和逸盛可能也会跟进。

目前协同虽未彻底谈拢,但出于亏损考虑。企业已实际上开始停产动作,PTA底部较为清晰。据市场消息,近期PTA装置检修频次有所增加,但都以计划内检修为主,行业早有充分预期,未引发供应端超预期收缩。

涤丝价格承压向上

10月20日至月底以来,宏观、原料及需求端多重利好支撑,涤纶长丝工厂集中去库,主流市场产销三次放量,下游多备货至11月中下旬至月底。

6日尾盘,涤纶长丝企业平均产销率231.2%,出现了新一波上涨。

终端方面,10月中下旬的那波市场需求由于气温的回升没有延续下去,或许要等到接下来气温重新下降订单才会下达,而美国方面虽然关税传来利好,但实际订单来得也没那么快,因此现阶段需求出于一个“中场休息”的局面。

而另一方面,反内卷导致上游成本支撑,聚酯工厂为了避免亏损也不得不进行涨价。结合当前涤纶长丝的供需结构,预期11月中上旬涤纶长丝维持偏暖格局运行,下游多消耗前期原料备货,但后期涨势能否延续,还要看后续的订单什么时候能够接上。

文章部分来源:隆众资讯、金凯讯、网络