- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

在上一波市场带动羽绒服行情中,最火爆的面料当属几款差异化的尼丝纺。锦纶作为纺织行业使用数量仅次于涤纶的化纤,在近些年来市场份额不断上升,但由此带来的过渡竞争问题同样对行业产生了巨大困扰。

在涤纶行业反内卷的同时,锦纶上游己内酰胺行业反内卷大幕同样拉开。

己内酰胺增长进入瓶颈期

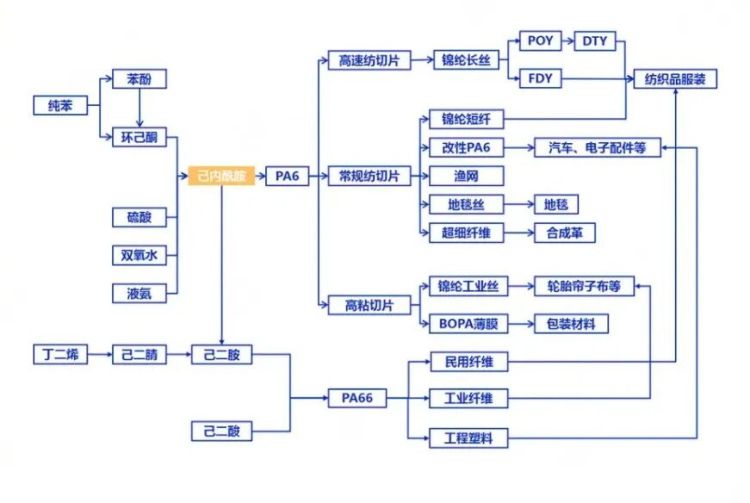

己内酰胺是一种重要的有机化工原料,属于锦纶产业链原料产品。己内酰胺应用而言,先通过聚合生成PA6切片,根据切片质量和指标的不同,可进一步加工成锦纶纤维、工程塑料、塑料薄膜等。其中锦纶长丝是己内酰胺最主要下游应用,占全部应用一半以上。过去我国己内酰胺进口依赖度高,一定程度制约了我国锦纶产业扩张,随着技术发展,PA6产能持续增长扩张带动我国己内酰胺产能持续落地,我国己内酰胺产量2011年以来持续增长。

产能布局来看,我国己内酰胺产能不断扩大,2024年我国己内酰胺产能694万吨/年左右,产量654.3万吨,表观消费量649万吨/年。2024年内我国新增产能115万吨/年,分别为湖南石化30万吨/年新装置,鲁西化工30万吨/年新装置,湖北三宁40万吨/年新装置和华鲁恒升装置技改扩产产能。

需求方面,2021-2025年己内酰胺下游消费量稳健增长,近五年己内酰胺消费量复合增速13.5%,但各年度需求增速表现有所差异。2023-2024年需求增速较快,尤其2024年受到下游纺织领域需求提振,己内酰胺需求增速高达28%。但2025年需求增速显著放缓,产业链面临“成本弱、需求淡、库存高” 的三重压力。

截至2025年11月初,己内酰胺市场价格跌至8050元/吨,不仅是年内最低点,也是2021年以来的历史新低,行业亏损加剧,反内卷迫在眉睫。

锦纶PA6开启“反内卷”模式

2025年10月20日-23日,北京召开的二十届四中全会明确将“反内卷”纳入“十五五”规划建议。在此政策导向下,己内酰胺行业开始行动起来了,通过实际举措缓解产能压力,推动竞争回归理性,迈向健康、可持续的发展轨道。

11月5日,锦纶(尼龙)原材料“己内酰胺”行业召开交流会议,围绕落实国家近期关于治理无序竞争、维护市场秩序的要求,共同商讨应对行业当前困境的出路。

会议传递出一个明确信号:己内酰胺行业“反内卷”已刻不容缓。产能过剩、价格混乱等问题日益突出,不仅损害企业利益,更危及整个产业链的稳定运行。

为坚决扭转这一局面,与会聚合工厂一致同意实施减产20%,并每吨产品价格上调100元。这也是行业主动作为、应对恶性竞争的重要一步。

实际在10月底-11月初,在利润与库存压力下,己内酰胺供应端部分装置检修增多,己内酰胺产能利用率降至86%附近,近期己内酰胺周度供需差转为负值,己内酰胺企业逐步去库,库存压力有所缓解。

“反内卷”或成行业常态

先是涤纶,然后又是锦纶,行业中“反内卷”这个词提到的频率正在快速增高。而究其原因,无非是产能与市场需求不匹配了。

过去几年间,化纤产能处于高速增长期,如果依照过去的增量,这种产能扩张其实是有必要的,只是没想到海外需求在近几年内遭遇重创,增速出现了放缓,内需一时间又填补不了这个空白,市场一下子消化不了这么多的产能了。

这种情况不局限与纺织行业,不少制造业都有类似的现象产生,如果任由市场恶性竞争,最终结果只会是一地鸡毛,而要扭转这一局面,则需要行业凝聚起反内卷的共识。

文章部分来源:网络