- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

印度政府公告显示,印度化学品和石化品司于2025年11月12日发布通知,撤销了对PTA、乙二醇、涤纶POY以及涤纶FDY等多种产品的BIS认证要求。受此提振,国内涤纶民用丝对印度出口情况有望修复。

什么是印度BIS

印度标准局(Bureau of Indian Standards,简称 BIS)成立于1987年,1999年起正式对进口产品实施认证监管,核心作用在于通过统一质量标准实现"保护本土消费者、规范市场秩序"的双重目标,未获认证的产品将被直接拒绝进入印度市场,因此其认证要求直接影响相关产品的对印出口准入。

中国的纺织品、聚酯原料原本大量出口印度,但随着2024年BIS政策正式生效,相关出口遭遇了重大的冲击,出口量均出现锐减。

印度此次撤销相关的BIS认证要求,本质是放宽多品类产品的市场准入限制。作为全球聚酯产品生产和出口第一大国,中国聚酯产业链将直接受益于印度贸易政策调整,而印度本土产业则面临竞争与升级的双重影响。

对化纤出口影响巨大

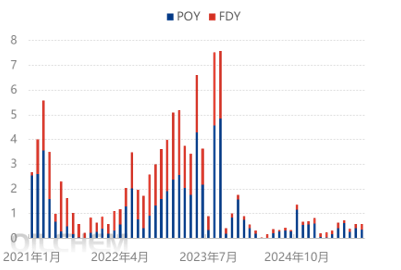

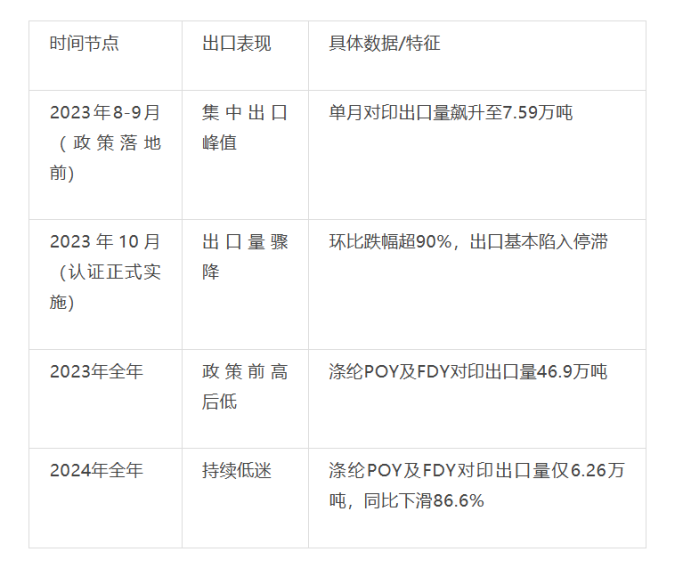

自2023年印度政府对涤纶POY以及FDY发起BIS认证之后,2024-2025年中国涤纶POY以及FDY对印度出口受到了明显拖累。受印度BIS认证影响,抢窗口期的因素下,2023年8-9月国内涤纶民用丝出口商多提前集中出口,涤纶民用丝对印度出口出现大幅增加,9月国内涤纶POY以及FDY对印度出口达到创纪录的7.59万吨,但进入10月后,对印度出口基本停滞,10月出口环比跌幅超9成。整个2023年,中国涤纶POY以及FDY对印度出口46.9万吨,相较于2022年增加20.69万吨,增幅78.9%。2024年对印度出口则下滑至6.26万吨,跌幅86.6%。

进入2025年之后,前三季度国内涤纶民用丝对印度出口增幅最为明显,这主要是由于低基数效应以及涤纶DTY对印度出口增幅明显所带动的,涤纶POY以及FDY整体增幅要小于涤纶DTY。

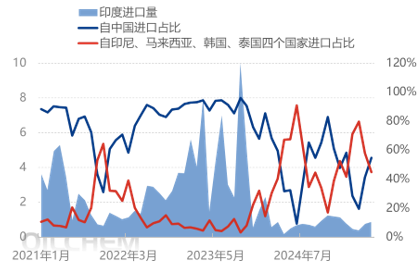

从近五年印度涤纶POY及FDY进口数据来看,印度当地月进口量的多少与自中国进口呈现出明显正相关性,月度进口量较多的月份,整体自中国进口占比要超过8成,而在实施BIS认证之后,印度自中国进口占比下滑,自印尼、马来西亚、韩国以及泰国等国家进口占比上涨,但这并未带来印度整体进口量的增加,进口量方面,中国与印尼、马来西亚、韩国以及泰国整体替代关系不大,自中国进口量的多少直接决定了印度涤纶POY及FDY进口规模。

除了涤纶长丝外,PTA、乙二醇、涤纶短纤、纺织品等之前被列入BIS政策的产品对印出口同样遭遇重大冲击。

涤丝出口获得巨大利好

印度虽为人口大国且纺织业需求旺盛,但涤丝产能增长长期滞后于需求,国内供应缺口需依赖进口填补。

此次印度取消部分产品BIS认证,直接降低了企业的出口合规成本与时间成本。此前,企业申请BIS认证需承担产品检测费、审核费、代理费等多项支出,单类产品认证成本可达数万元,且认证周期常与订单交付周期冲突,导致部分企业被迫放弃印度市场。政策松绑后,中小出口企业无需再为认证投入额外资源,出口意愿将显著提升。

对于国内涤丝行业而言,这一变化恰逢其时。近年来我国涤丝产能持续扩张,但内需增速滞后,供应过剩压力凸显,印度市场出口通道的重启将成为重要疏解渠道。

预计将快速修复并提振中国POY、FDY等产品对印出口贸易,推动份额重回10%左右的常态水平,为中国涤纶长丝产业开拓更稳定的海外市场空间。

当然,从印度贸易政策的历史表现看,其对化工、纺织类产品的贸易壁垒呈现"反复性"特征。以聚丙烯(PP)为例,印度曾两度延期BIS认证执行时间,最终才决定取消;而在涤丝领域,此次认证取消并非永久性政策,而是基于短期市场需求的调整。当前国际经贸局势复杂,印度为保护本土产业,未来可能通过反倾销调查、关税调整等其他方式重建贸易壁垒。

如果从国际局势的角度考虑,印度今年受到了美国关税的重大冲击,而近期中美之间关税谈判取得了阶段性成果,印度的战略意义在印巴空战后被大幅缩减,外资大量撤出印度,这就使得印度自身在国际经贸上需要更大的战略空间,因此只能选择与中国搞好关系。但这种利好能否持续,还是要看国际局势的变化。

文章部分来源:隆众资讯、全球纺织网、网络