- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

10月下旬开始,涤纶长丝价格在诸多利好的带动下持续上涨,而与此同时下游对采购原料的积极性却在与日俱减,现阶段涤纶长丝价格下行风险加剧。

市场需求开始下降

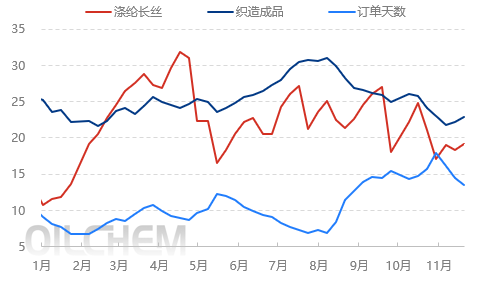

10月随着第一波冷空气到来,绒类等冬季服装面料需求回暖,化纤织机开机率提升至7成附近,然而与涤纶长丝高开工相比,目前下游诸多领域开机率仍处于偏低水平,位于荣枯线下方。而此次订单持续性不强,11月中旬后市场新单匮乏,国内纺织企业避险情绪升温,市场开机率不断下降。根据隆众统计数据,截至上周四,江浙地区加弹开机率67%附近;化纤织造开机率降至67.7%;印染开机率维持66.6%附近,与涤纶长丝产能利用相差20余个百分点。

2025年国内涤纶长丝及下游织造库存及订单对比

产销方面,11月中旬以来,涤纶长丝市场交投气氛平淡,产销率多在3-5成,企业整体库存环比增加一天,涨幅5%附近,其中POY增幅较为明显,环比涨幅近16%。周末涤纶长丝整体产销率3-4成,拖累厂商心态,周初开盘市场暂盘稳运行,部分厂商出货为主。近期涤纶长丝市场需求萎缩,而月末两套涤纶长丝装置投产,新增产能共计60万吨/年,供应稳步提升,使得国内供需矛盾愈发凸显。

涤丝价格存在支撑

虽然涤纶长丝的供需矛盾开始凸显,然而现阶段涤纶长丝的价格仍存在一定支撑。

第一,目前聚酯工厂整体库存情况较为良好,对降价去库的需求相对有限。截至11月20日,POY工厂库存在14.1天,FDY工厂库存在19.9天,DTY库存在23.7天,较前期略有增加,但在同比及环比之中并不算过高的库存。

第二,在经历了长期产能过剩引发涤丝持续亏损以后,聚酯工厂之间已经陆续达成了反内卷的默契,避免价格战导致市场的无序竞争。11月以来相关部门及各协会多次召开会议要求企业落实反内卷精神,在聚酯工厂不打价格战的时候,涤丝价格很难出现大幅度下跌。

第三,虽然过去一个月涤纶长丝持续在涨价,但涨价的幅度和力度其实并不大,今年这家某些品种涨50,明天那家一些品种涨50,一个月中大部分规格也就累计涨了200-300元/吨,利润也就到了堪堪扭亏为盈的情况,并不存在太大的降价空间。

今年放假或会提前

有消息称,广东地区已经有纺织企业提前到11月底开始放假,虽然放假这么早属于极端情况,但是今年过年放假时间或许会比往年提前不少。

如果说上游的聚酯工厂目前的主流心态是反内卷,那下游的织造企业的共识就是低库存。

过去纺织企业愿意囤积库存,在淡季也维持较高的开机率,生产一些较为常规的产品,是因为囤积的库存到了市场旺季可以卖出去,且旺季这些布能够卖到更高的价格。

然而现在市场上常规产品早就供大于求,哪怕到了旺季,这些产品的价格也难以上涨,贸易商自身的库存压力也不小,同样不愿意多收这些产品。

因此当今年市场上订单数量开始降低以后,或许会有不少企业选择提前放假,在假期前囤积原料的积极性也会下降。

文章部分来源:隆众资讯