- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

11月下旬以后,随着上一轮秋冬订单逐渐消耗,市场需求下降较为明显,涤丝价格失去支撑,织造印染端也传出了一些关于放假的声音。

聚酯工厂先放价?

10月下旬的第一轮降温带来了下游的一波需求,也引领了涤纶长丝接下来连续一个月的涨势。在连续上涨以后,涤纶长丝出现了明显后继乏力的现象,价格出现松动。

根据隆众资讯数据显示,截至上周四,国内江浙地区化纤织造行业开机率为66.93%,相较于前期的年内高位水平已经下滑超过2.5个百分点。截至11月27日终端织造订单天数平均水平13.04天,较上周-0.51天,相较于前期年内高位已经下滑4.82天,均为连续四周下滑。

2024-2025年江浙化纤织造行业周度负荷走势

供应方面,近期涤纶长丝行业供应端增量较多,先是有佑顺、宇欣两套30万吨/年装置投产在前,并陆续给行业带来增量,后续则有独山能源36万吨/年以及恒优30万吨/年装置计划投产,近期国内涤纶长丝行业新增产能较多,给市场带来一定增量,而后续亦有部分装置计划重启,因此预计在接下来一个月的时间内,国内涤纶长丝行业整体将呈现出供应逐步增加的状态,与需求端表现形成较为鲜明的对比。

现阶段已经有一部分聚酯工厂的涤丝出现了小幅下滑,不排除未来涤丝继续放价。

下游企业要放假?

而在聚酯工厂考虑要不要降低涤丝价格的同时,也有一部分纺织企业在考虑,年前什么时候放假。

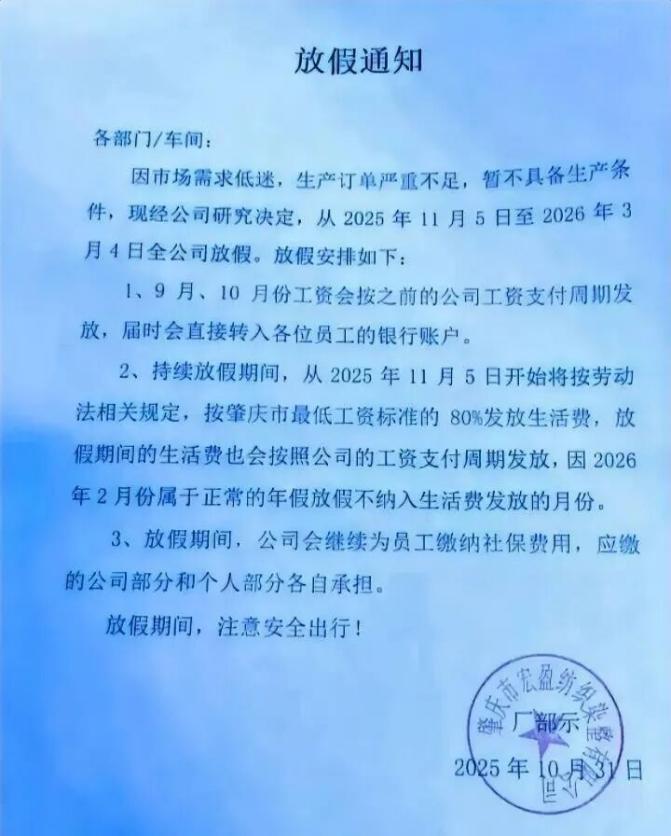

往年织造企业放假一般在春节前半个月到一个月时间,如果订单紧急可能还会放得更晚一点。今年春节在2月17日,照理说距今其实还有段时间,但架不住市场上已经传出有企业放假的声音,比如最近在网上很火的那家广东的染厂放出的放假通知单,说他们的工厂将从11月5日放假到明年3月4日。

其实如果考虑到今年夏季那几个月淡季的开机率,也不难推测年前的织造市场情况,纺织人的心态都是类似的。

以前年前没有订单,企业愿意把机器开着,也是做一些常规的品种,反正这种产品总有好卖的时候,不会烂在仓库里。但现在市场中这种用量大的常规面料库存已经不少了,企业生产出来也不太可能在未来卖出超额利润,还要占据更多的现金流来堆库存,那还不如早点放假算了。

放价和放假不冲突

聚酯工厂给原料放价,以及织造企业提前放假,这两件事其实并不冲突,甚至说这两方的原因都是类似的,那就是需求不足。

今年第一波降温带来了一波冬季需求,但第二波降温以后下游的需求却没跟上,下游备的货卖不出去,自然就没有采购原料的积极性。

哪怕涤纶长丝此时因为工厂库存压力降价了,确实可能会带动一波走货,但如果终端需求仍未出现根本性好转,工厂生产出来的库存没法被消化掉,企业为了不至于堆积太多库存,该早放假还是会早放假。

文章部分来源:隆众资讯