- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

11月以来,己内酰胺市场主要受到供应端减产保价利好提振,价格触底后进入反弹局面。近期随着企业减产措施的进一步落实,且后期12月和2026年1月继续有部分装置计划减停,己内酰胺供应紧张格局延续,带动价格持续上涨。

三场会议开启锦纶产业链“反内卷”式自救

在刚刚过去的11月,锦纶产业链举行了3场会议,开启了“反内卷”式自救。

11月5日,在山东济南召开的己内酰胺行业交流会议上,聚合工厂企业一致同意实施减产20%,每吨产品价格上调100元。

11月21日,在福建福州己内酰胺行业高质量发展高层会议上,中国石油和化学工业联合会、福建省石油和化工行业协会,以及恒申集团、旭阳集团、巴陵恒逸、鲁西化工、华鲁恒升、鲁南化工、恒逸石化、平煤神马、三宁化工、湖南石化、永荣控股、天辰耀隆等12家己内酰胺相关企业主要代表,围绕己内酰胺产业高质量发展、行业“反内卷”等核心议题深入交流,凝聚发展共识。

11月28日,在江苏尼龙6行业协会牵头下,弘盛、海阳、长安高分子、聚合顺、华峰超纤、威名石化、岳化、方圆、岳化新材、嘉合、嘉华、华建等产业链核心企业主要领导齐聚南通海安,召开“风雨同舟,聚力自救”高层会议。

值得一提的是,不止是国内在调整结构,国外企业早已开始计划:

2025年9月,日本宇部兴产宣布其泰国生产缩减及退出的计划提前一年,产品就包括环己酮、己内酰胺和硫酸铵、尼龙6。

住友化学2024年11月将其所拥有的己内酰胺生产技术(气相贝克曼重排技术)相关知识产权转让给了HighChem Co., Ltd.。

PA6切片强势上涨

PA6切片的核心原料为己内酰胺,其价格波动直接主导PA6切片的成本,二者传导关联性较强。近期国内己内酰胺市场呈现明显强势运行态势,核心驱动逻辑聚焦于减亏保价与供应收缩的双重因素影响,前期己内酰胺行业持续处于亏损区间,企业降负挺价意愿,且部分装置检修、降负收缩市场供应量,供需格局改善推动价格稳步上行。己内酰胺市场价格从周初的8700元/吨承兑送到逐步攀升至9100元/吨承兑送到,涨幅达4.84%,成本端的强劲支撑形成显著传导效应,成为近期PA6切片价格上行的核心动力。

供给端方面,周内鲁西化工因部分装置故障临时降负运行,江苏地区部分聚合企业下调负荷,国内PA6切片整体供应量缩减。行业库存呈现紧平衡,多数聚合企业常规纺切片库存维持低位水平,部分规格产品排队发货,进一步加剧供应偏紧预期,为切片价格上涨提供了关键支撑。需求端则表现相对疲软,随着PA6切片价格持续上行,下游市场对高价货源的接受度逐步下降,采购心态回归谨慎,核心下游锦纶长丝企业订单增长承压,原料采购以刚性补库为主,多根据自身生产计划按需拿货,对PA6切片的涨价行情难以形成有力支撑,一定程度上制约了价格上行的空间。

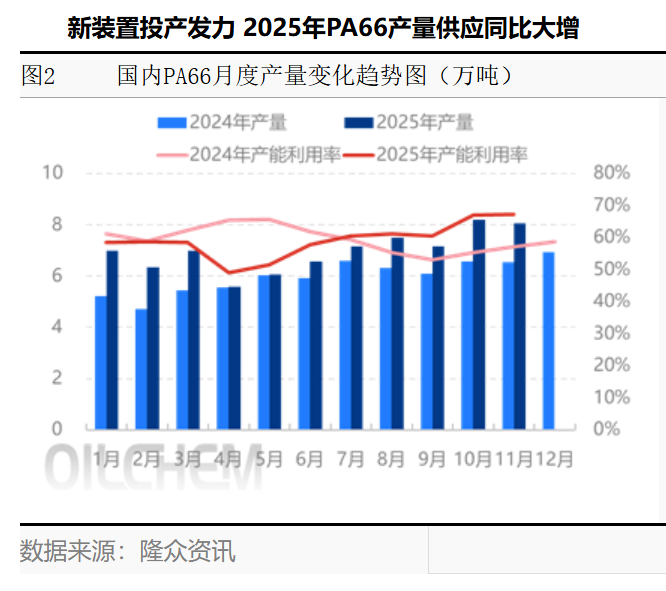

除了PA6外,PA66近期同样也迎来了触底反弹。

情绪带动PA66反弹

近期国内PA66现货市场呈现积极回暖态势,华东市场价格较上周上调150元/吨至14650元/吨,涨幅1.03%,结束了此前的震荡下行趋势。从2025年整体价格走势来看,7-10月市场价格在14000-16000元/吨区间波动,此次上涨标志着阶段性底部支撑生效。一方面,成本端形成刚性支撑,原料价格维持弱势震荡,持续对PA66生产成本形成压力。另外,行业“反内卷”氛围蔓延,己内酰胺及PA6行业的积极态势传导至PA66领域,PA66供应方低价惜售情绪加重,低价报盘逐步收缩,带动市场价格窄幅上行。

当前行业整体产能利用率约66%,处于年度偏高位置,但不同企业装置运行状态差异较大。高负荷运行企业:江苏华洋基本满负荷生产,神马装置负荷8成左右,宁夏瑞泰、天辰齐翔等保持正常运行。中等负荷企业:上海英威达、华峰、烟台华润等装置负荷在6-6.5成区间。低负荷/停车企业:优纤科技、唐山中浩、浙江新力等负荷整体偏低。

国内PA66市场正处于“成本支撑上行、供应宽松压制”的平衡格局中,短期价格在成本与挺价双重驱动下止跌探涨,但10月以来的产量激增已埋下供应宽松隐患。对于市场参与者而言,短期可关注头部企业挺价力度与原料价格波动,长期需重点跟踪下游需求复苏进度及新增产能释放节奏,合理规划采购与生产计划,规避供需失衡带来的价格波动风险。因此隆众资讯预计,成本面压力仍存与供应端挺价情绪将继续支撑价格,预计短期国内PA66市场维持偏强整理态势,华东地区价格或在14600-15000元/吨区间波动。

文章部分来源:隆众资讯、