- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

2025年,国内涤纶长丝行业新增产能规模重新回到年投产新装置300万吨上下的规模水平,其中龙头企业占据产能增长的绝对多数,差异化纤维占据新增产能近7成份额。

2025年涤纶长丝投产近300万吨

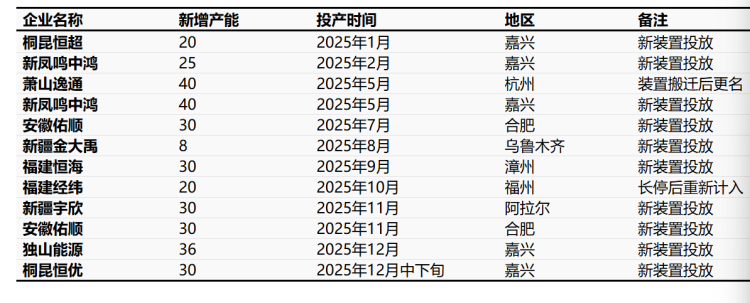

根据隆众资讯数据显示,截至目前,2025年国内涤纶长丝行业新投产装置9套,年内剩余时间还有1套新装置计划投产,合计投产数量来到10套,而截至目前新投产装置合计产能已经来到239万吨/年,如果加上年内恒优30万吨/年涤纶长丝新装置,整体投产规模将来到269万吨/年,无论是新投产产能规模还是新投产装置数量均与2018-2022年投产水平大致相当,略低于新装置大规模投产的2023年,但又明显高于经历了2023年新装置大规模投产后新增装置明显减少的2024年。

从主要投产地区来看,2025年江浙两省涤纶长丝新装置产能占比明显下滑,过去多年间,江浙两省一直是国内涤纶长丝新装置投产的主力地区,年内新增产能占比往往占到国内涤纶长丝新装置规模的80-100%,近年来,随着以桐昆为主的部分企业加大在福建、安徽等省份,以及新疆维吾尔自治区加快产能投放,使得多内涤纶长丝新兴产能投放地区产能规模不断增加。此外,嘉兴地区作为桐昆、新凤鸣两家聚酯龙头企业的地区,在2025年投产涤纶长丝总产能为151万吨,占据了全国总投产的半壁江山,这在一定程度上意味着行业集中度的进一步提高。

从“量增”转向“质升”

近年来,在工信部系列政策引导下,中国涤纶长丝产业正经历着深刻的转型升级过程。

根据百川盈孚,2019年-2023年,国内涤纶长丝产能快速增长,从3328万吨增长至4316万吨,年化增长率5%。2024年,国内涤纶长丝产能4343万吨,同比增长0.63%,2025年6月末,国内涤纶长丝产能4438万吨,相较2024年增长2.2%。

从产业格局来看,行业集中度持续提升,CR6从2023年的85%左右升至2024年的87%,龙头企业对行业的主导能力进一步增强,2025年该数据又进一步提高。

涤纶长丝新增产能较少,行业从粗放式扩产转向精细化运营,产能结构性优化加速,落后产能持续淘汰,行业新增产能集中于龙头企业,行业集中度持续提升,龙头企业市占率和市场竞争力持续增强。此外,企业更加注重差异化发展,新项目更多聚焦高附加值产品(如差别化工业丝、功能性纤维),响应终端对特种材料的需求(如新能源汽车轮胎骨架、深海绳缆),推动行业从“量增”转向“质升”。

下游需求稳步增长

从需求特征来看,涤纶长丝下游应用领域广泛,主要包括服装、家纺、产业用纺织品等。

2025年,服装用涤纶长丝需求量预计达到3000万吨,占总需求量的65%,其中运动服饰、功能性服装等对高性能涤纶长丝的需求增长尤为显著。据市场调研机构数据显示,运动服饰领域对涤纶长丝的需求增速达到18%,远高于普通服装用涤纶长丝的10%增速,反映出下游应用领域对高性能化纤原料的强劲需求家纺用涤纶长丝需求量预计达到1200万吨,同比增长9%,主要应用于涤纶面料、地毯等产品的生产。产业用纺织品领域对涤纶长丝的需求量达到800万吨,同比增长12%,其中汽车用涤纶长丝、工程用涤纶长丝等特种涤纶需求增长迅速。这些数据表明,涤纶长丝下游应用领域的多元化发展正在推动市场需求稳步提升。

从产品类型来看,差别化涤纶长丝市场需求增长迅速,2025年差别化涤纶长丝产量预计达到 2500万吨,占总产量的66%,较2024年的62%提升4个百分点。

而在新投产的涤纶长丝装置中,差别化、功能性涤纶纤维产能占近7成数量,也正符合了这一市场趋势。

文章部分来源:隆众资讯、百川盈孚、网络