- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

12月8日,部分聚酯工厂涤纶长丝价格出现松动;

12月9日,一些规格涤纶长丝价格出现走低……

经历了近一个月的连续上涨以及接近半个多月的强支撑,涤纶长丝的价格终究还是没有稳住。

涤丝价格商谈松动

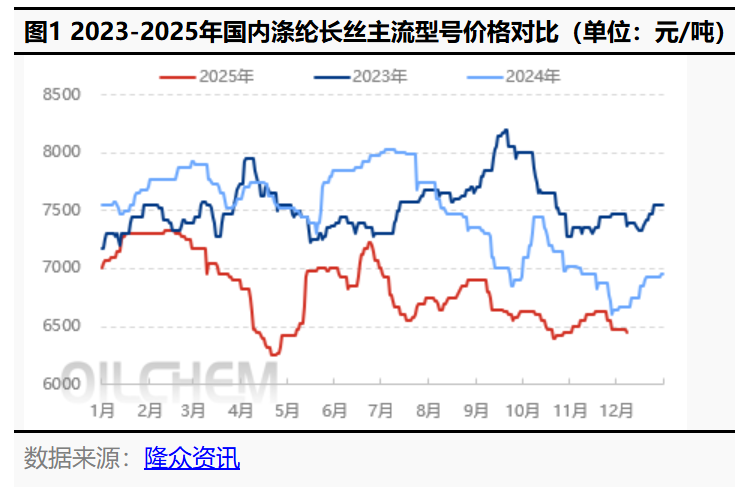

周末至今,涤纶长丝局部成交重心下移,以FDY150D为例,成交重心环比上一个交易日下调50元/吨。

11月中旬后,涤纶长丝市场需求已有萎缩趋势,得益于低库存支撑,涤纶长丝厂商报价多稳,市场延续盘整态势。而12月份以来,涤纶长丝市场交投气氛愈发冷清,部分厂商“落袋为安”心态引导下,积极出货,成交重心不断下探,目前成交重心远低于去年同期水平,为三年以来的历史低位。

12月仍未降温

纺织行业是一个与气温强相关的行业,尤其是最近几年时间,纺织上下游产业链快速整合,从面料到成衣的速度直线下降,导致企业不愿意备更多的库存。

目前已经来到12月,但全国大部分地区气温依旧处于较高状态,市场上对冬装需求十分有限,如果冷空气还不来,下游秋冬面料市场难以出现新一轮行情,下游订单不下来,涤纶长丝的需求也很难出现根本性扭转。

纺织企业不敢备货

过去,纺织企业愿意备货,一定程度上也是在赌爆款,只要赌对一次,就是“三年不开张,开张吃三年”的节奏。所谓的爆款,就是在一定程度上供不应求的产品,以价格换时间,库存就是金矿。只是现在的行情下,常规产品的天量库存导致市场几乎没有“捡漏”的可能,之前火的15D尼丝纺也不算多常规的产品,企业做这些差异化产品的库存风险太大了,容易砸手上,因此在订单缺乏的情况下,对涤丝的购买积极性就在不断下降。

上游供给不断增加

但下游购买不足,上游供给还在增加。

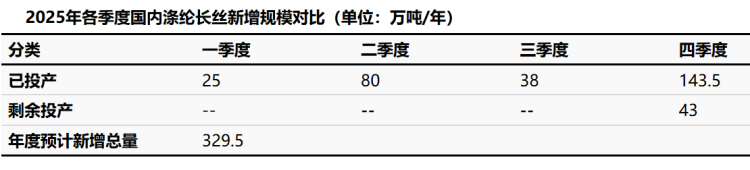

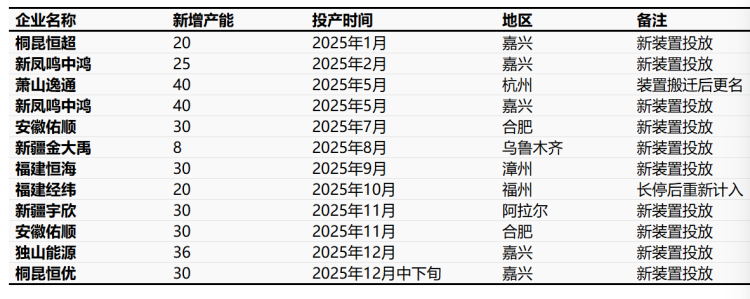

隆众数据显示,2025年国内涤纶长丝新增产能300余万吨,与去年同期相比涨幅145.9%。如上表所示,新增产能集中在四季度,尤其12月份新增规模远超年内其他月份,目前12月共计2套装置顺利投产,仍有两套项目规模,计划年末投产。市场供应量稳步提升,然终端订单已接近尾声,需求不断下降,涤纶长丝市场供需矛盾凸显,市场商谈松动。

工厂库存开始积累

前期依靠出口增量,11月份涤纶长丝整体产销率在8成偏上,其中DTY龙头企业基本可以做平。然需求持续性下滑,导致涤纶长丝厂商库存压力增大。

据隆众统计,截至上周四,涤纶长丝行业平均库存20余天,其中POY库存增长较为明显,目前多数生产厂商库存在半个月以上水平,FDY因行业产能利用率不及涤纶长丝平均水平,因此累库慢于其他型号。DTY部分小加弹企业降负避险,库存增长与FDY平齐,低于POY库存增长水平。

编后语:纺织行业供大于求的现状短期内难以改变,市场需求不足,导致织造企业在购买原料时愈发谨慎。涤丝价格能撑那么久才下跌一定程度上也是托了反内卷的福,如今下游对原料的购买积极性不断下降,都12月了,天气还没凉,订单和原料就有点凉了。

文章部分来源:隆众资讯