- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

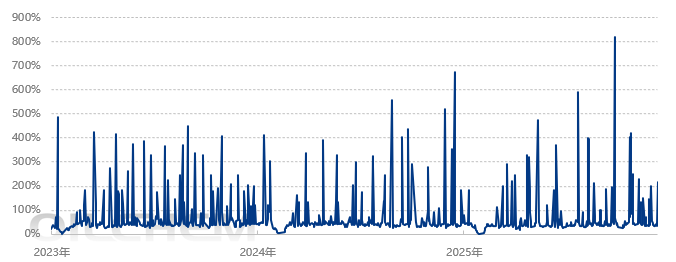

12月10日尾盘,涤纶长丝企业平均产销率高达215.8%,较前一交易日收盘数据上升179.9%,较高聚酯产销率甚至高达600%,尾盘涤纶长丝厂商局部商谈空间扩大,下游用户逢低买入,整体产销率回暖。

2023-2025年国内涤纶长丝产能利用率趋势图

产销重回脉冲状态

在经历了接近一个月上涨以及大半个月的横盘以后,下游织造市场对涤纶长丝的采购积极性不断下滑,聚酯产销重回脉冲状态。

上一轮涤纶长丝的产销脉冲还是在11月28日,距今接近半个月时间,当时的情况与10日类似,涤纶长丝市场优惠扩大,尾盘产销放量,日平均产销率200%。

整体来看,11月中旬后,涤纶长丝市场需求已有萎缩趋势,得益于低库存支撑,涤纶长丝厂商报价多稳,市场延续盘整态势。而12月份以来,涤纶长丝市场交投气氛愈发冷清,部分厂商“落袋为安”心态引导下,积极出货,成交重心不断下探,目前成交重心远低于去年同期水平,为三年以来的历史低位。

本周以来,在多重因素扰动下,涤纶长丝价格进入持续阴跌状态,但阴跌并未唤起下游的购买积极性,最终扩大优惠还是最有效的办法。

需求不足情况凸显

本轮的产销放量使得涤纶长丝的工厂库存能够得到一定程度的缓解,或许能一定程度上止住涤丝价格下跌的态势,然而治标不治本,终端需求的萎缩是更加严重的问题。

由于气温仍处于较高的状态,冬季仍有很大一部分订单仍未启动,但前期10月下旬启动的那波订单却已基本结束,目前市场订单处于青黄不接的状态,导致下游织造行业生产积极性出现明显下滑。

现阶段,下游化纤织造行业订单不断收缩,厂商多降负避险,目前江浙地区化纤织造开机率由11月初69.5%下降至65.5%,降幅4%。

而另一方面,聚酯价格却由于化工市场的反内卷风潮价格得到了一定程度的支撑,成本面与需求面产生了一定程度的错配,进一步导致下游对原料购买积极性的下滑。

关注下游放假情况

上游在反内卷,下游其实也在被动地采取类似的措施。

在过去两年饱受库存困扰以后,纺织企业面对库存的看法也发生了变化。过去,织造企业的模式是旺季卖货淡季囤货,由于供需能够平衡,淡季囤的货在旺季总能卖出个不错的价格,哪怕今年行情一般,过几年总能有行情好的时候,到时候这些库存就能给企业主带来很不错的收益。

只是最近这两年情况发生了一些变化,由于产能过剩,常规坯布的价格一天比一天低,很多坯布的销售价格基本就是压着成本线在卖,考虑到这两年涤纶长丝价格屡破新低,导致库存布的价值也在与日俱减,很多高价备的货,最后想出掉只能亏本。

这种情况下,囤库存就从过去某种意义上的投资变成了产能过剩下的一种无奈选择。因此在今年夏天淡季的时候,织造端出现了大规模的放假情况。考虑到今年下半年的纺织行情,很多织造企业产能过剩,今年年前放假或许会较往年提前很多,备原料的积极性也会相应下滑,将会对化纤原料的去库产生一定的挑战。

文章部分来源:隆众资讯