- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

现阶段,在成本端与需求端的双重压力下,涤纶长丝未来一个月,或将面临巨大的库存压力。

织造端放假提前

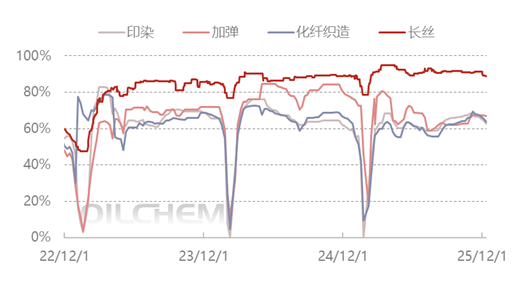

虽然今年过年时间较去年更晚,但织造企业的开机表现却不如去年同期。

具体来看,根据隆众资讯统计数据显示,下游当前织造、加弹、印染开机率分别在63.7%、67.0%、62.8%,同比-1.9%、-11.2%、-2.4%。去年元旦假期后,下游织造、加弹、印染开机率分别下滑至55.4%、75.6%、55.6%,下游是在1月中旬(腊月十五后)集中走弱的,但今年春节假期较晚,2026年1月中旬尚处于农历十一月底,离小年都近一个月,下游放假同比去年或提前多一个到一个半月,需求预期进入1月将明显下滑。

涤纶长丝及其下游行业开机率趋势图(元/吨)

考虑到现阶段下游织造企业订单情况不如预期,同时企业囤积坯布库存的意愿也不高,1月以后,织造企业的开机负荷大概率将进一步下滑,对涤丝的需求也将出现下降。

聚酯工厂艰难控产

2025年,涤纶长丝行业产能利用率多高于同期水平。截至目前,平均产能利用率9成偏上,而11月-12月份国内多套项目投产,新装置运行负荷提升缓慢,导致12月份以来涤纶长丝行业产能利用率降至9成以下,叠加部分装置故障停车检修,使得行业人士存降负的预感。此外,前期减停装置,重启计划不断后延,部分装置重启时间未定,诸多因素影响,涤纶长丝产能利用率看似受需求拖累,提前降负避险。

整体来看,现阶段高产能基数叠加上游掀起反内卷风潮,现阶段聚酯工厂只能通过种种手段进行降负控制产量,以此维持涤丝的价格与利润,然而由于需求不足,涤纶长丝价格仍然处于缓慢下跌状态。

涤纶价格再次触底

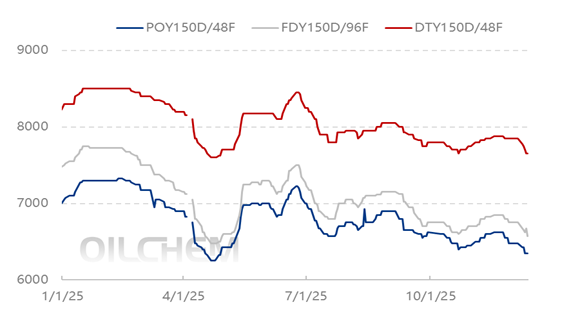

2025年,涤纶长丝年内价格低位在4月,其价格产生的原因是美国突然下达对等关税,致国际原油大跌,成本拖累下,涤纶长丝探底,其主流规格价格:POY150D/48F在6250,FDY150D/96在6475,DTY150D/48F在7600,聚合成本在5070附近。

然而近期,国际油价由于地缘政治等因素重回低迷状态,本周一布油失守60美元/桶关口,叠加市场供需压力增加,涤纶长丝价格再次摸底,截止至12月15日收盘,POY150D/48F在6350,FDY150D/96在6575,DTY150D/48F在7650,当前聚合成本在5165,较前期价格低位成本与长丝仅有50-100元的价格区间,考虑到如今涤丝价格乃至上游的原油仍处于下跌趋势中,不排除涤丝价格会突破4月的新低。

涤纶长丝主流规格价格趋势图(元/吨)

上下游谁先减产?

目前,涤纶长丝市场前期接单基本完成交付,仅少数紧缺规格仍处于排单交付阶段,部分常规规格则面临较大库存压力。

而现阶段上游近9成,下游却接近6成的开机率,使得下游对原料的需求无法支撑聚酯工厂正常程度的去库。考虑到目前终端市场的低迷表现,以及元旦以后织造企业开机率大概率下滑的现状,未来一个月内,聚酯工厂或许会面临较大程度的库存压力。

市场人士对涤纶长丝乃至聚酯行业年底集中减停的时间颇为关注,尤其下游领域提前降负的预期加重,使得部分业者认为元旦后涤纶长丝市场将同步降负避险。

当然,面对库存压力,聚酯工厂也有可能会重新拿出促销手段,或许能一定程度上延后上游的降负时间。

文章部分来源:隆众资讯