- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

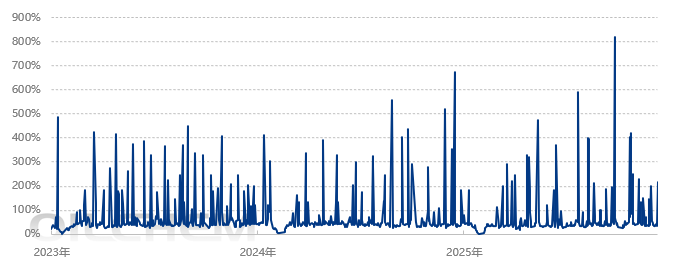

12月18日,涤纶长丝工厂平均产销率259.2%,较前一交易日收盘数据上升224.3%。尾盘涤纶长丝产销继续提升,局部产销放量,较高产销率甚至达到了600%附近。

聚酯市场周期性促销

12月18日,在原料PTA、乙二醇均出现小幅上涨的情况下,聚酯工厂却在涤纶长丝的价格上作出了一些松动,受此刺激,聚酯平均产销率也高达259.2%,这个平均产销也是最近一个多月来最高。涤纶长丝的上一轮产销放量是在12月10日,距今大约10天时间,而再上一次大约是在11月底,中间间隔时间仿佛。

2023-2025年国内涤纶长丝产能利用率趋势图

而最近一个多月时间,由于终端订单不足,下游购买情绪较差,整体的聚酯市场呈现出一种规律性,即产销差——原料库存增多——涤纶长丝阴跌——聚酯工厂促销——聚酯工厂去库存——涤丝价格暂时稳住——下游不买单——产销重新变差。

因此我们能够看到,涤丝近期的行情就呈现出一种周期性的促销与降价,聚酯工厂以此艰难地维持库存平衡,但日积月累之下,涤纶长丝的价格距离4月美国刚刚公布对等关税之时的年内最低点已经越来越近。

下游备货日趋谨慎

但这种周期性的促销实际也是没有办法的办法,截至12月18日,聚酯装置的产能利用率为89.27%,接近9成,一周能生产涤丝77.19万吨,但在下游织造领域,江浙地区化纤织造综合开工率为62.90%,印染综合开机率为62.06%。

内贸方面,终端服装订单乏力,冬季订单基本结束,因春节较晚,春夏订单下单迟疑,市场观望浓厚。部分工厂考虑节前备货,但实际走货以小单为主,整体开工趋弱。外贸方面,国内春夏面料订货启动,部分工厂生产暂稳,然而订单总量有限,厂商对年底备库谨慎,多以交付现有订单为主。

一边是9成,一边是6成,多余产能总归需要寻找出路,促销去库也只能解一时之急,终归不是长久之计。

更何况,目前织造端已经传出不少元旦前后开始放假的声音,且明年重新开工的时间也可能会延后,这些都会直接缩减下游对聚酯原料的需求。

反内卷,扩内需

因此总结来看,聚酯企业目前需要周期性降价来控制库存,归根结底是上下游的供需出现了失衡,这不仅是纺织行业一个行业的事情,而是中国制造业整体存在的共性。

而要解决这个问题,国家其实也已经指明了方向,一是反内卷,二是扩内需。今年下半年,在化纤行业中反内卷这个词就已经被频繁地提到,而在扩内需方面,国家更是花费了以万亿记的资金进行了直接有效的刺激。而在近期的中央经济会议上,国家也对2026年的经济发展定调,延续反内卷与扩大内需的政策。

反内卷与扩内需不仅仅是市场发生变化,更重要的是需要扭转过去行业几十年来形成的那种以外贸优先,以产能为王的一种心态,这需要整条产业链的协同合作,更需要全社会的共同努力。

部分来源:隆众资讯