- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

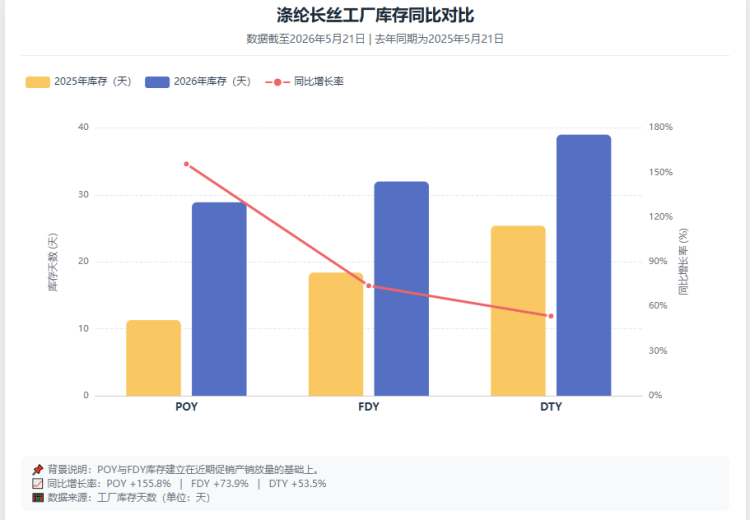

5月尚未结束,涤纶长丝市场已显现出明显的调整特征:据隆众资讯数据,截至5月21日,POY、FDY、DTY工厂库存分别为28.9天、32天、39天,虽较去年同期有所抬升,但也侧面反映出当前产业链正处于供需再平衡的关键阶段。去年同期三类产品库存仅为11.3天、18.4天、25.4天,今年的库存水平本质上是行业应对高成本环境、主动调节节奏的结果,也为后续行情留出了弹性空间。

供给端自我调节效率持续提升

面对阶段性库存压力,聚酯工厂的运营策略愈发成熟:5月以来促销动作常态化,每次落地都能快速带动短期产销放量,说明下游补库需求始终存在——当前采购以经营稳健的企业、实单配套备货为主,即便仅百元级的原料优惠,也能有效撬动企业逢低锁货的积极性。

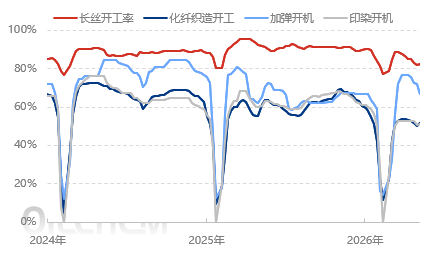

与此同时行业供给端已快速响应:截至5月21日涤纶长丝装置产能利用率为79.27%,较去年同期下降超1成,这是多家工厂两轮主动减产后达成的平衡,足以体现产业链自我调节的高效性。当前近8成的开机率仍处于合理区间,为后续需求释放预留了充足产能弹性。

海外市场等待边际改善信号

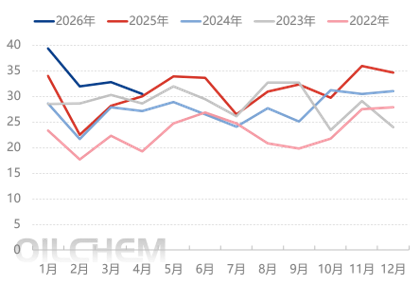

出口端同样呈现结构分化中的企稳特征:2026年4月中国涤纶民用丝总出口30.42万吨,同比仍实现1.66%的小幅增长。其中POY出口6.51万吨,同环比分别增长16.15%、9.19%,成为出口端的亮点;FDY、DTY虽短期环比回落,但整体波动仍在可控范围内。

2022-2026年中国涤纶民用丝月度出口量走势(万吨)

当前海外织厂的阶段性压力,主要源于此前地缘因素导致的能源供应扰动。值得注意的是,近期美伊和谈出现积极进展,即便按最乐观节奏推进,原油运输周期也需近2个月,当前受能源约束的东南亚、日韩等地纺织生产只是暂时放缓,而非需求消失。待霍尔木兹海峡通航恢复、原料价格回归合理区间,压制的海外订单有望集中释放,届时产业链将充分享受前期库存去化、需求回补的双重红利,修复行情值得期待。

文章部分来源:隆众资讯、网络