- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

5月以来,纺织行业终端需求进入了持续的疲弱阶段,织造企业订单缺失,购买原料积极性大幅下降,但与此同时,上游的PTA却罕见地进入了去库周期。

PTA进入去库周期

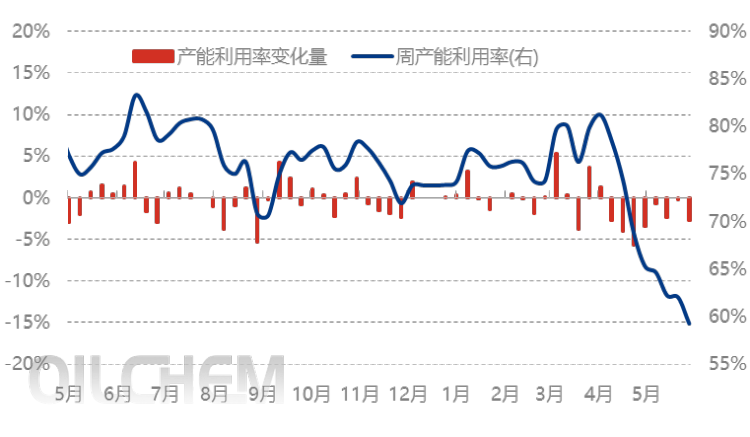

5月,国内PTA行业因计划内装置集中检修,叠加计划外装置减停产,产能利用率出现大幅下滑。近日,三房巷发布公告称,其全资子公司海伦石化三期年产320万吨的PTA生产装置虽已完成检修,但受国际环境、市场行情及原料供应等因素影响,预计将延期至2026年7月31日前恢复生产。具体来看,上周虹港石化停车、恒力惠州重启,PTA行业负荷环比下降3.1个百分点至58.3%,本周开机率稍有回升至61.39%。相比之下,去年同期这一数据仍在八成左右,当前PTA开机负荷已跌至近五年来的最低点。

PTA产能利用率

产量方面,5月国内PTA产量约为500.66万吨,环比下滑4.84%,同比下滑12.28%。从聚酯端看,下游订单持续偏弱,五一节后产销恢复缓慢,聚酯企业纷纷减产或停车,对PTA的消耗量随之缩减。

5月聚酯行业产量约649.02万吨,环比增加2.55%,同比下滑7%;月均产能利用率为81%,环比下滑1.25个百分点,同比下滑8.91个百分点。

由于上下游开机率存在差距,PTA目前进入了去库周期,截至5月末,PTA社会库存总量约379.12万吨,较上月末去库69.33万吨,去库主要发生在5月上旬,下旬去库动力明显减弱。

减产成普遍选择

PTA减产是聚酯产业5月以来的一个缩影,考虑到国内PTA的产能集中度较高,以及龙头企业们的决心,本次减产力度非常大。

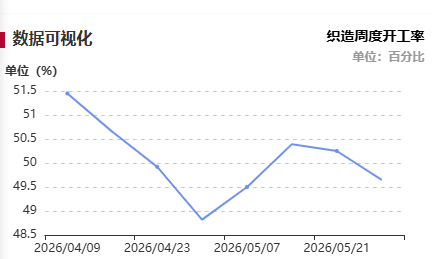

相较于PTA,织造环节的减产力度在五月之后也不可谓不大,全国范围内织机开机率整体只维持在5成上下,过高的原料价格让大量常规产品囤积库存的行为失去了意义,目前坯布的生产成本与实际售卖成本出现了明显的价差。

但另一方面,上游尤其是PTA端减产的决心帮助上游有效稳定了库存,同时也稳住了价格,对纺织企业来说,这也意味着没法遇到前两年那种上游“亏本大甩卖”的情况了,原油价格有多高,织造企业就要承受多贵的原料。

下半年或许有惊喜

但上下游同步减产也带来了一个直接后果——库存量急剧下降。

按往年节奏,此时纺织企业应已开始承接下半年秋冬季节的订单,尤其是一些走现货模式的企业,淡季备货往往能获得明显的成本优势。

然而,今年情况截然不同:原料价格持续处于高位,织造企业不愿意为了维持开机做库存,下游同样不敢提前囤货,普遍担心价格剧烈波动导致货物砸在手中。

这一局面给市场带来了极大的变数。当前的市场运行逻辑建立在足量库存储备的基础之上,一旦库存储备不足,许多企业可能会在短期内被迫从现货模式重新转向订单交易,库存可能又会在需求到来时变回香饽饽。

文章部分来源:网络