- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

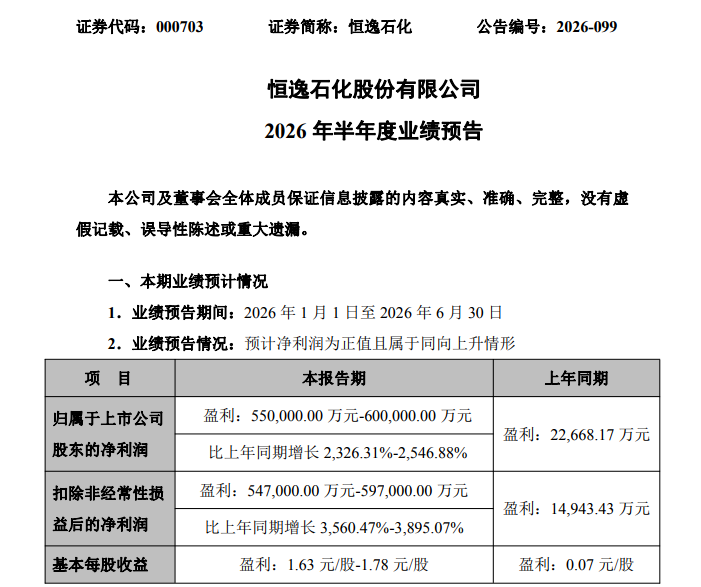

6月25日晚间,恒逸石化(000703)发布2026年半年度业绩预告。公司预计上半年实现归属于上市公司股东净利润55亿元—60亿元,同比增幅高达2326.31%至2546.88%,业绩迎来爆发式增长。

利润爆发式增长

2026年一季度,恒逸石化实现归母净利润19.95亿元,同比大增3,773.77%,扣非归母净利润19.40亿元,同比增幅高达23,640.41%。这一业绩爆发式增长,奠定了上半年盈利大幅攀升的坚实基础。

进入二季度,东南亚成品油市场供需格局持续偏紧,公司文莱炼化项目盈利弹性进一步释放。根据简要测算,公司二季度实现归母净利润约35.05亿元-40.05亿元,环比增长约76%-101%,实现持续高速增长。

中信建投证券分析称,东南亚成品油供给长期紧缺,2026年一季度价差大幅走阔,炼化业务盈利大增。展望未来,PTA、聚酯等行业反内卷持续推进,供需优化助力盈利修复,同时公司恒逸文莱二期、煤制乙二醇项目稳步建设,布局废旧纺织品赛道,未来盈利增量潜力充足。

三大项目打开成长空间

作为国内龙头化纤企业中唯一在海外布局炼化工厂的公司,充分受益于东南亚地区成品油供需格局长期偏紧,成品油盈利远好于国内,同时PX、苯等化工产品盈利继续维持高位水平。报告期内,文莱炼厂继续享受税收优惠、市场化定价以及运保费低廉等优势,并全面把握市场机遇,实现了满产满销,单吨产品盈利长期维持高位水平,成为公司当前及今后业绩增长的核心因素,文莱炼厂的独特区位优势及前瞻战略布局优势愈发凸显。

此外,锦纶产业链产能释放与聚酯产业链行情回暖也是助推了恒逸利润的爆发。

在利润大幅增长之外,恒逸石化正加速推进三大战略性在建项目,为企业长期发展积蓄动能。

文莱炼化二期项目已全面启动,设计产能优化调整为1,200万吨/年,主要生产柴油、PX、苯等高附加值产品,力争于2028年年底建成,建成后文莱炼厂合计产能将达2,000万吨/年,形成深度产业协同。该项目是近年来民营大炼化企业中唯一出海的产能增量,战略属性高度稀缺。

新疆煤制乙二醇项目拟建设年产240万吨高品质纤维用煤制乙二醇,预计2028年上半年投产。

湖北荆州循环新材料项目同步推进,拟建设年产30万吨循环新材料工业示范项目,以废旧纺织品替代原油作为原料来源,建设周期18个月。该项目契合国家“双碳”战略与废旧纺织品循环利用政策导向,有望实现经济效益与社会效益的双赢。项目投产后,公司将形成业内独有的“油、煤、布”齐头并进的产业新格局,摆脱单一原油依赖,增强全产业链利润的稳定性。

高景气能否延续?

市场普遍关心本轮盈利高增能否延续。从行业逻辑看,东南亚成品油供需偏紧格局短期内难以快速逆转,文莱炼化高盈利有望维持全年;PTA 与聚酯行业产能格局已实质性优化,盈利修复具备持续性。叠加锦纶项目持续爬坡,全年盈利中枢较往年将实现永久性上移。

但也需关注潜在风险:一是国际原油价格大幅波动,若油价快速下跌可能带来存货跌价压力,裂解价差收窄也将直接影响炼化盈利;二是文莱二期、煤制乙二醇等项目投资规模大,建设周期长,存在投产延迟、资金承压的风险;三是核心炼化产能集中于文莱单一区域,东道国政策、地缘环境变动可能冲击成本优势与原料供应稳定性;四是下游纺织需求若不及预期,将影响聚酯端盈利修复节奏。

整体来看,恒逸石化上半年23倍级的净利润增长,并非偶然的周期脉冲,而是公司多年全球化布局、全产业链深耕与技术研发积累的集中释放。

短期来看,行业景气上行叠加产能释放,业绩高增具备较强确定性;中长期来看,随着三大项目依次落地,公司将完成从“炼化化纤龙头”向 “油煤布一体化新材料企业”的升级,成长属性持续增强。对于周期股而言,盈利的确定性与成长的持续性,正是价值重估的核心逻辑。

文章部分来源:恒逸集团、公司财报、网络