- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

人不会两次踏入同一条河流,面对着霍尔木兹海峡的又一次封锁,纽约原油突破了86美元、涤纶长丝的再一次出现连续涨价行情,纺织与聚酯所面临的局面,和上半年会有什么异同?

战端再起,原油狂飙

最近,美国和伊朗之间再次打了起来,不是小打小闹,而是大动起了干戈。

在伊朗在霍尔木兹海峡袭击商船后,美军自12日起发动了多轮大规模空袭。截至14日,一周内已实施五轮打击,目标超过300个,涵盖防空系统、导弹阵地及海军设施等。

伊朗不仅向驻巴林、科威特、卡塔尔等多国美军基地发射导弹和无人机,还于12日宣布暂时关闭霍尔木兹海峡。14日,伊朗称击落了一架美军无人机,并袭击了美国海军第五舰队司令部。

据新华社报道,美国总统特朗普13日说,恢复对伊朗的海上封锁,并将收取霍尔木兹海峡货运20%的费用。

受此影响,13日布伦特原油大涨近10%,创下了6月以来最大涨幅,随后又延续涨势。

当然,在13日刚刚宣布要收费以后,14日,特朗普也不出人所料地怂了,宣布20%费用不收了,但战争开始以后就已经往不受控制的方向发展,伊朗方面宣布之前和美国签署的谅解备忘录彻底无效,已经处于国家战争状态。

而涤纶长丝从8日开始涨价,已经出现连续多个工作日上涨,阴跌走势被彻底扭转。

下游进入淡季行情

又是海峡封锁,又是油价狂飙,让纺织人不由得回想起,年初的那波动涤丝几天时间涨价3000块的行情,这次的情况会有什么不一样吗?

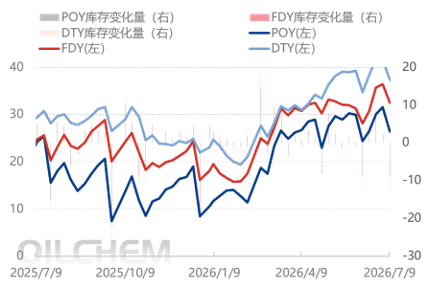

现在和年初的时候,表面上最大的区别在于库存和需求。

库存方面,在经历了上周的产销放量后,目前涤纶长丝POY工厂库存在26.4,FDY工厂库存在32.5天,DTY库存在37.3天,而在春节放假刚刚回来的时候,这些库存数字分别为18.7天、25天和27.6天,中间相差了近10天。

与之相对的,是坯布库存方面,目前的平均库存在17天,年初的时候则是24天。

订单方面,目前与年初更不可同日而语,年初正处于“金三银四”的开头,纺织企业手里也有大量的存量订单需要做,因此天然有购买原料的需求,但现在处于传统淡季,市场上织机开机率惨淡,织造企业购买原料的需求明显下滑。

市场心态发生转变

更深层次来看,与年初相比,纺织人的心态已经悄然发生了转变,长达小半年的原料高价行情,几乎重塑了整个行业对市场的认知。

还记得原料价格刚刚启动大涨时,纺织圈曾流传过一个段子:"丝是金子做的,仓库里的布也是金子做的。" 彼时不少手握库存的纺织企业选择捂盘惜售,等着水涨船高。

然而时间一长,大家渐渐回过味来:原料涨价干脆利落,坯布和面料的价格传导却异常艰难,要跟下游客户反复拉扯、反复博弈,最后往往是各让一步;如果卖的是老库存,想涨几分钱都难上加难。

因此到了当下这个节点,全行业普遍不愿备货,反而更倾向于持币观望。

可以预见,随着原料价格持续上行,市场两极分化的态势还将进一步加剧。

警惕黑天鹅事件

把视野拉到宏观层面,还有一个不容忽视的变量 —— 能源需求。许多国家的原油库存本就消耗得七七八八,这一轮也只补了一部分,整体抗压能力大幅下降;一旦封锁持续,连锁反应会更加剧烈。

一方面,这些国家的生产受阻,可能会有更多的订单加速向中国转移;另一方面,海外需求也可能受到进一步压制,甚至加剧通胀、触发全球范围内的金融风险。

随着海峡封锁时间拉长,相关黑天鹅事件发生的概率将呈指数级上升。

来源:化纤头条