- 优质可靠的资源保证

- 全方位的安全保证

- 订单全程跟踪

- 金融服务支持

- 物流服务支持

近日,六家聚酯龙头上市企业陆续放出了上半年的业绩预报,其盈利情况可以说是一家比一家炸裂,聚酯装置一个个化身“印钞机”,行业的好日子真的到了。

恒力:净利润约72 亿

7 月 6 日,恒力石化发布 2026 年半年度业绩预增公告,交出了一份大幅超出市场预期的成绩单。

公告显示,公司预计 2026 年上半年实现归属于上市公司股东的净利润72 亿元左右,与上年同期相比增加约 41.5 亿元,同比增长约136.06%。

这份超预期业绩的背后,恒力“油、煤、化” 深度融合的独特产业生态起到了关键作用。

目前公司已建成 2000 万吨 / 年炼化一体化、600 万吨 / 年煤化工、150 万吨 / 年乙烯、1660 万吨 / 年 PTA 等核心产能,全链条装置均保持高负荷稳定运行。

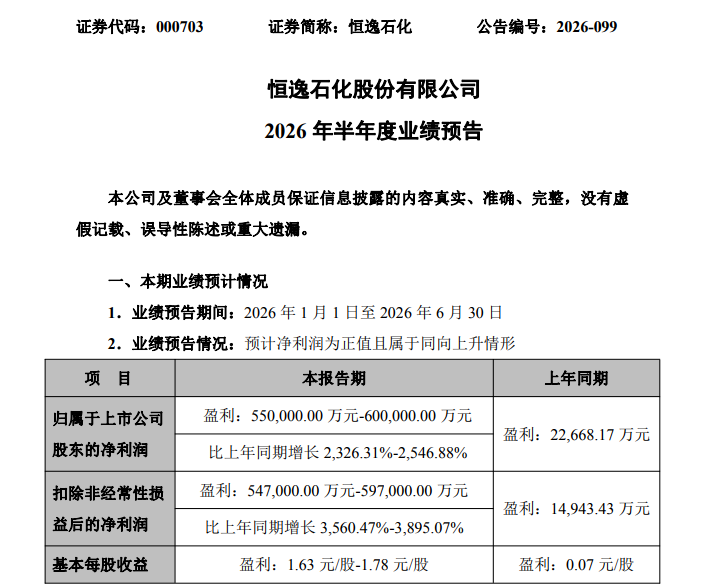

恒逸:同比增幅2326.31%至2546.88%

6月25日晚间,恒逸石化(000703)发布2026年半年度业绩预告。公司预计上半年实现归属于上市公司股东净利润55亿元—60亿元,同比增幅高达2326.31%至2546.88%,业绩迎来爆发式增长。

中信建投证券分析称,东南亚成品油供给长期紧缺,2026年一季度价差大幅走阔,炼化业务盈利大增。展望未来,PTA、聚酯等行业反内卷持续推进,供需优化助力盈利修复,同时公司恒逸文莱二期、煤制乙二醇项目稳步建设,布局废旧纺织品赛道,未来盈利增量潜力充足。

盛虹:同比增长987.39%-1194.51%

7月5日,聚酯龙头东方盛虹发布公告称,预计2026年半年度归属于上市公司股东的净利润为42.00亿元-50.00亿元,同比增长987.39%-1194.51%。

据公司此前发布的财报显示,公司Q1净利润为14.32亿,据此计算,公司Q2净利润预计为27.68亿-35.68亿,环比变动93%-149%,同比大增60倍至78倍。

针对业绩变动的原因,公司解释称,主要系石化化工行业供需改善、原油价格上移带动产品价差扩大,以及炼化一体化项目运行平稳、产销顺畅所致。

江苏东方盛虹股份有限公司是是一家全球领先、全产业链垂直整合并已深入布局新能源、新材料业务的能源化工企业,,目前,公司拥有PX 产能280万吨/年、PTA产能630万吨/年、纯苯产能超过100万吨/年,产能规模均位居国内前列;同时还配 5 套有苯乙烯产能 45 万吨/年、苯酚产能40 万吨/年、丙酮产能25万吨/年、环氧丙烷产能 20 万吨/年等产品产能。公司芳烃链产品的总产能合计超过了 1,000 万吨。

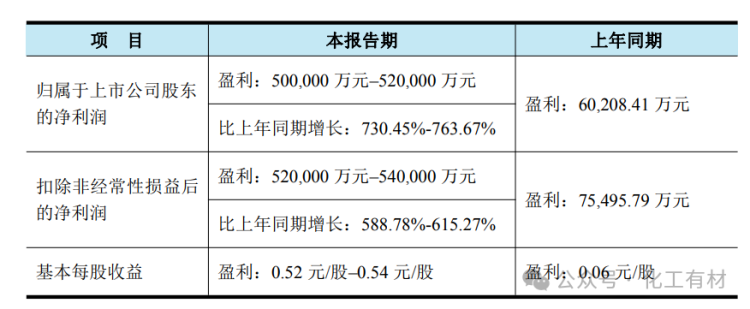

荣盛:净利同比大增730.45%至763.67%

7月14日,荣盛石化(SZ:002493)发布业绩预告:

预计上半年归母净利润50.00亿元至52.00亿元,同比大增730.45%至763.67%;扣非净利润52.00亿元至54.00亿元,同比大增588.78%至615.27%。

关于业绩变动的原因,公告显示,报告期内石油化工行业较上年同期有所回暖,景气度回升,公司主要产品加工价差较上年同期明显修复,产品毛利状况得到改善。其次,公司依托全球特大型炼化一体化装置,持续开展技术改造与工艺优化,充分挖掘现有产能潜力,不断提升装置运行效率和弹性生产能力。在原油价格中枢上移的背景下,公司全产业链优势进一步凸显,上半年各板块运行平稳,产销顺畅。同时公司密切跟踪市场动态,采取稳健多元化的采购策略,在保障原油稳定供应的同时,有效平衡成本与供应韧性。

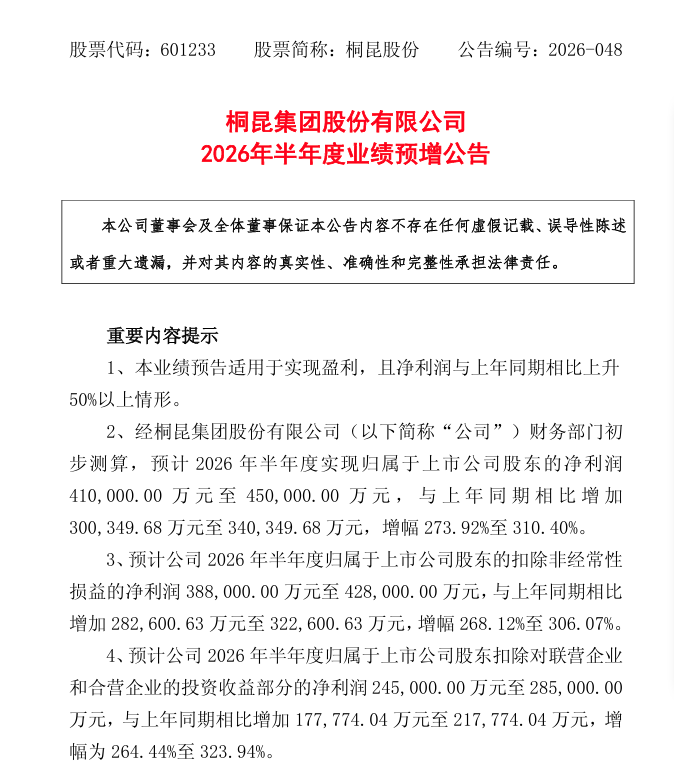

桐昆:净利润41亿至45亿元

7月14日,桐昆集团股份有限公司发布2026年半年度业绩预增公告,预计上半年归母净利润41亿至45亿元,同比增长273.92%至310.40%,扣非净利润38.8亿至42.8亿元,同比增长268%至306%,而上年同期归母净利润仅10.97亿元。

业绩暴增的核心驱动力来自两方面:主业PTA、涤纶长丝加工价差较上年同期明显修复,行业景气度稳步上行;参股的浙江石油化工有限公司报告期所处行业回暖,产品线持续拓展、品类日益丰富,盈利能力显著提升,浙石化是公司对联营企业投资收益的主要来源,公司同时提示浙石化相关经营数据未经审计,可能存在调整,这是影响业绩预告准确性的重大不确定因素。

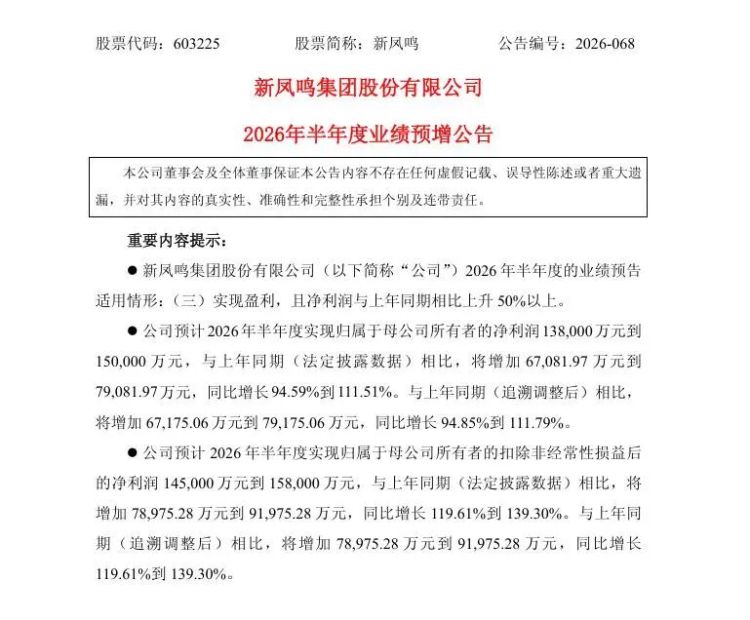

新凤鸣:净利润13.8亿元—15亿元

近日,国内涤纶长丝龙头企业新凤鸣发布2026年半年度业绩预告,公司预计上半年归母净利润区间13.8亿元—15亿元,同比大幅增长94.59%至111.51%,扣非净利润增幅最高接近140%,聚酯化纤行业景气度迎来持续修复周期。

公司公告显示,业绩大幅增长核心源于行业供需格局优化。此前多年涤纶长丝行业持续扩产,产能过剩引发恶性价格竞争,2025年底国内头部化纤企业达成自律减产共识,针对POY、FDY主流产品主动缩减开工比例,有效缓解供给过剩压力;叠加双碳政策约束,行业新增产能审批收紧,落后低效产能加速退出,市场供给端实现有序收缩。

“印钞机”还在开着

聚酯产业在26年上半年可以说已经变成了“印钞机”,之所以会发生这样的情况,主要是两个原因,一是地缘冲突带来的油价上涨,二是反内卷带来的利润上升。

地缘冲突方面:

2026 年初美伊冲突持续升级,地区局势骤然恶化,霍尔木兹海峡航运一度受阻。受地缘风险驱动,布伦特原油价格自年初 61 美元 / 桶一路飙升,3 月冲高至 118 美元 / 桶,二季度油价中枢稳定在 99 美元 / 桶区间。在地缘油价震荡行情中,我国原油进口渠道布局多元,地缘封锁带来的冲击远低于日韩等单一采购来源国家,国内炼化企业成为受益方。

反内卷方面:

PX-PTA-涤纶长丝这条链,过去两年的大逻辑是“内卷式亏损”产能过剩导致价格战,PTA最低时候每吨亏200元。但2026年,PTA没有新增产能,反而海内外落后产能加速退出,也为国内一体化龙头让渡了市场份额。机构研报指出,本轮行业扩产已近尾声,“反内卷”政策持续推进,供需格局有望进一步改善。在此背景下,具备大规模、低成本、高化工品收率优势的头部企业,在景气回升中受益确定性更强。

现阶段,行业“反内卷”并未中断,而中东地缘局势已经再度紧张了起来,原油价格不可逆地再次上涨,聚酯龙头们的“印钞机”依然在开着。

文章部分来源:上市公司财报